金融資産には、預貯金以外に株式や投資信託、債券などがあります。

これらの金融資産には、それぞれリスクや利回りの高さに違いがあります。

そして、全体としては預貯金のように、いつでも引き出すことが可能で、元金が安全であることを求める傾向にあります。

一方で、世帯年収が高くなると、利回りの良さや値上がりへの期待を求める傾向が強くなります。

この記事では、世帯年収による金融商品に求めることの違いを見ていきます。

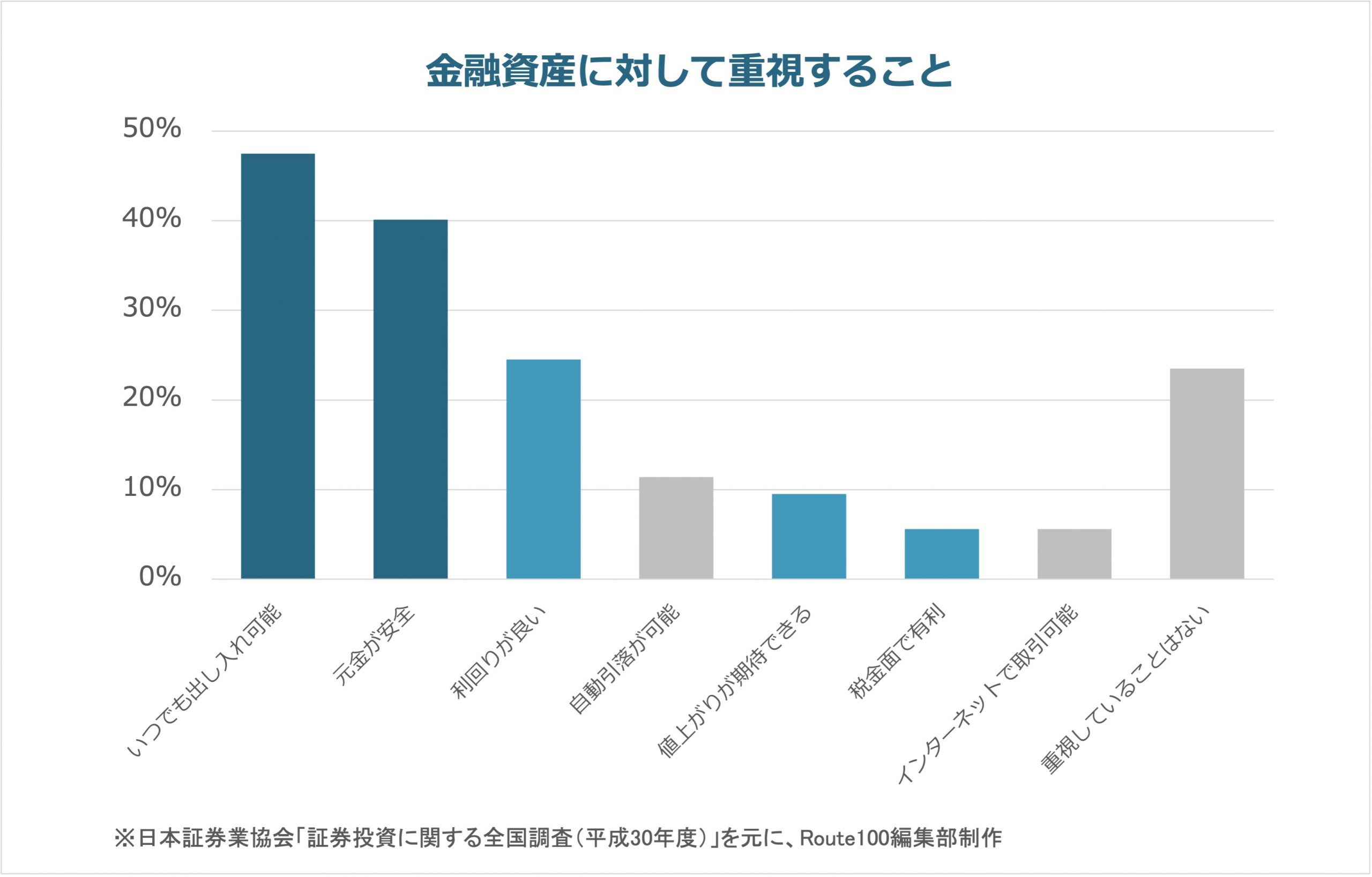

1. 金融資産に対して重視すること

まず、金融資産に対して重視することの全体傾向を見てみます。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

全体的な傾向として、「いつでも出し入れ可能」「元金が安全」であることが求められています。

これに該当するのは預貯金です。

それ以外には、次のようなことが重視されています。

- 利益が得られる

- 利回りの良さ

- 値上がりが期待できる

- 税金面で有利

- 利便性がある

- 自動引き落としが可能

- インターネットで取引が可能

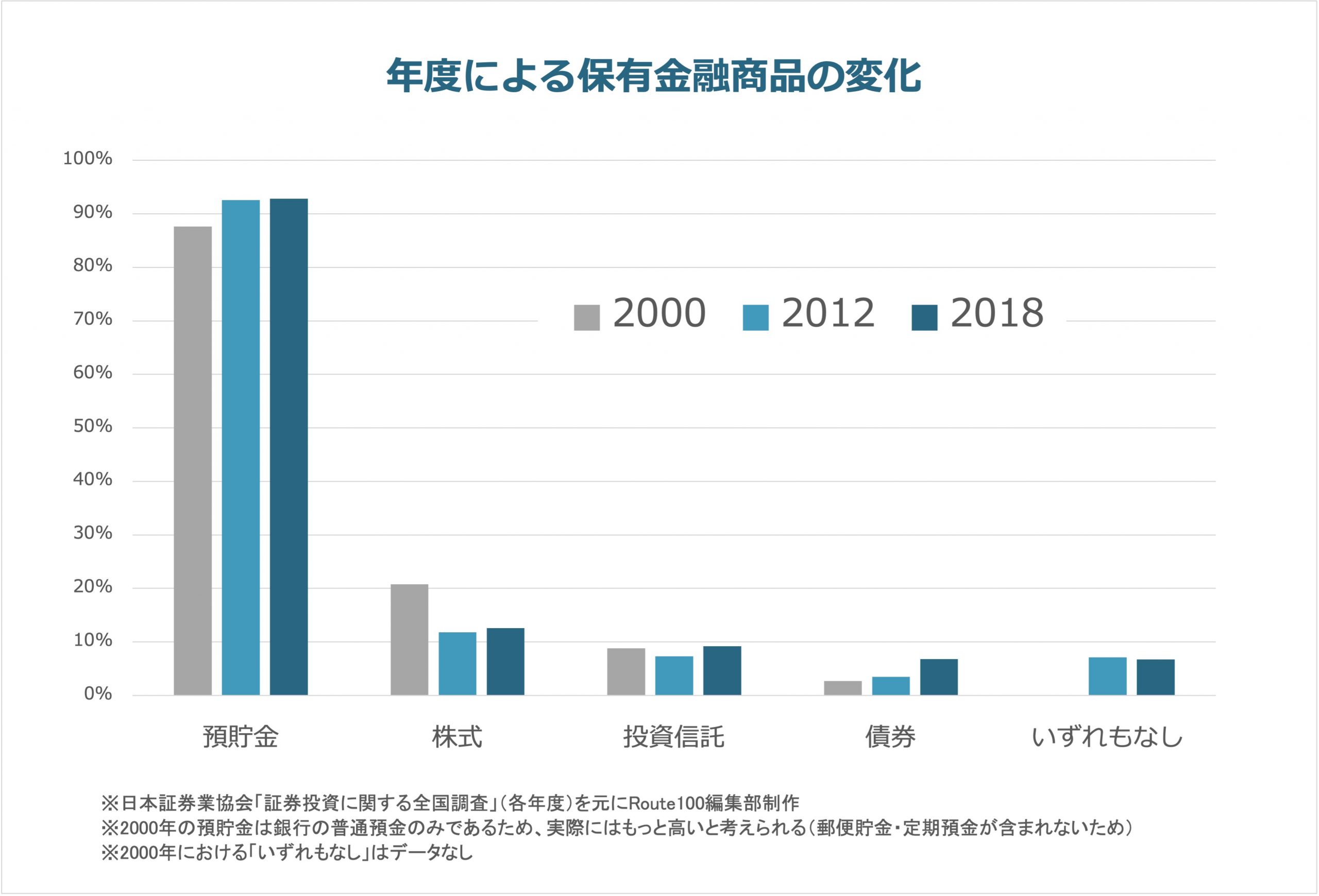

実際に保有している金融資産を見ると、この傾向が如実に現れています。

日本人は、全体的な傾向として資産が預貯金に非常に偏っています。

ただし、年収が高くなるにつれて投資・資産運用の傾向が強くなります。

このことは、こちらの記事で紹介していますので、合わせてどうぞ。

2. 世帯年収別の金融資産に対して重視すること

年収が高くなるにつれて、株式など投資性の高い金融資産の保有率が高くなります。

その傾向は、世帯年収別の金融資産に対して重視することからも分かります。

ここでは、それぞれの項目について世帯年収別の傾向を見ていきます。

1)いつでも出し入れ可能

まず、最も重視されている点は「いつでも出し入れ可能」で、全体としては50%近くの人が選択しています。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

世帯年収別に比較をすると、年収が高くなるほど「いつでも出し入れできる」ことを重視する傾向は低くなることが分かります。

これは、ある程度の貯蓄があり、その上で預貯金と投資用の資産などに分けて管理していることが考えられます。

つまり、短期的に使うお金と、将来や老後に対する備えとして長期的に必要となるお金を分けて管理しているということです。

金融資産の保有目的は「将来や老後に対する備え」が最も多く、実際にそのための金融資産管理が年収が高い世帯ほどしっかりとできていることが考えられます。

2)元金が安全

次に重視する人が多い「元金が安全」について見てみます。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

元金が安全であることには、あまり世帯年収による違いは見られません。

むしろ、世帯年収が高くなるほど、元金の安全性を重視する人が若干増える傾向が見られます。

投資・資産運用には、一般的にリスクが伴うため、この元金の安全性と相反する面があります。

重視する点には利回りの良さもあるため、この2つの関係を見てみたいと思います。

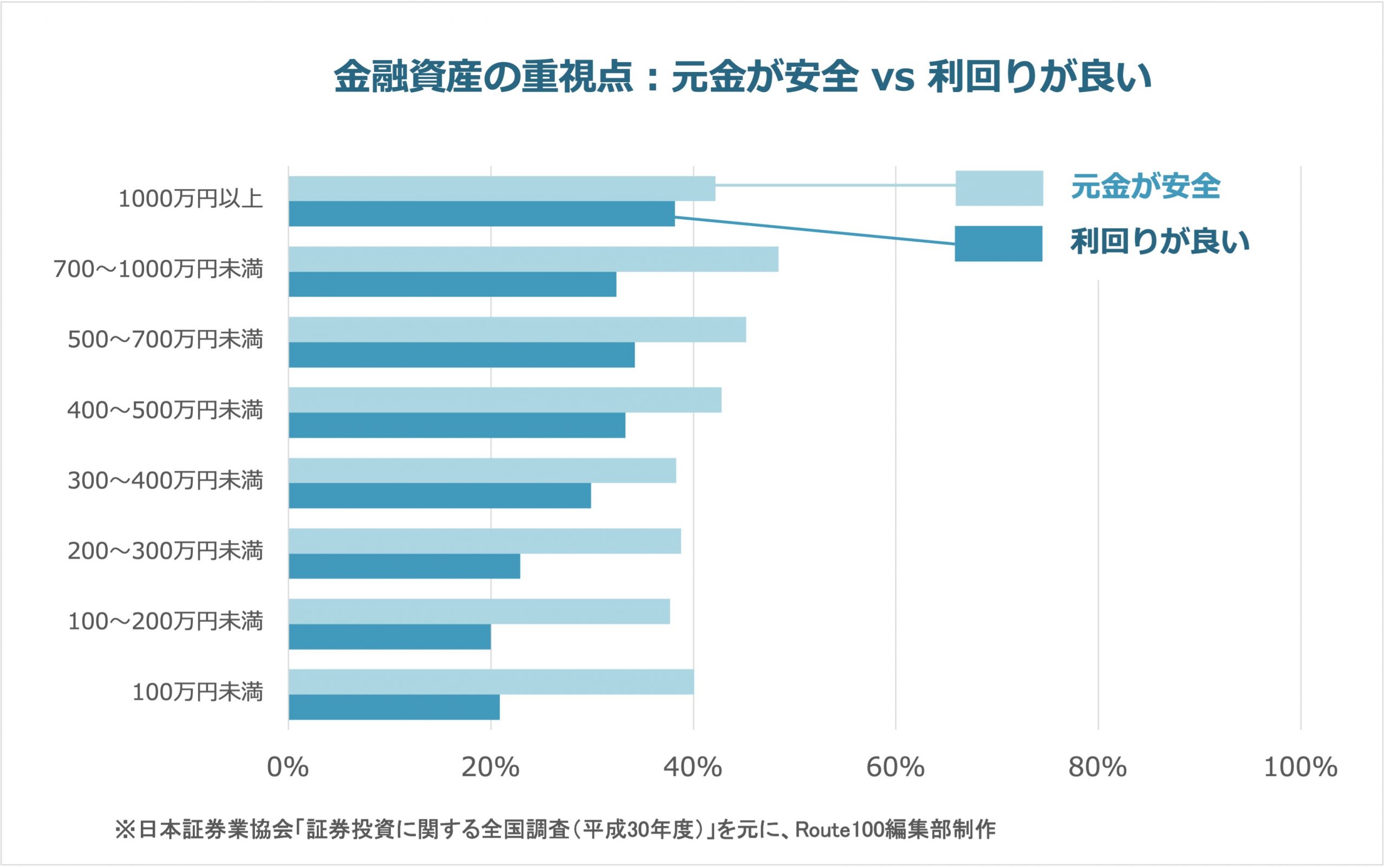

3)元金の安全と利回りの良さ重視の関係

重視する点として、「元金が安全」であることと「利回りが良い」ことを世帯年収別に比較したのが次のグラフです。(元金が安全については、先ほどのグラフと同じです。)

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

「利回りが良い」ことに着目して見てみると、世帯年収が上がるつれて利回りの良さを重視していることが分かります。

その一方で、先ほども触れたように「元金が安全」であることは世帯年収が上がってもあまり変わらないか、やや高くなる傾向があります。

そのため、投資・資産運用を行う上での考え方として、少し矛盾があるように感じます。(ただし、このデータでは個々人の回答は分からないため、「元金の安全」と「利回りが良い」を選択している人が異なる可能性があります。)

4)利益を求める傾向

最後に利益を求める傾向について、見てみます。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

先ほどの「利回りが良い」もそうでしたが、世帯年収が高くなるほど「値上がりへの期待」と「税金面で有利」を重視する傾向にあります。

値上がりへの期待とは、株や投資信託などの金融商品を指しています。

これらの金融商品では、企業の株価や投資信託の基準価格が上がることで、購入したときとの差額を利益として得ることができます。

また、税金面で有利とは、税制優遇のメリットを指しています。

少額投資非課税制度のNISAや、個人型拠出年金であるiDeCoの制度を使うと、一定の額までの投資によって得られた利益が非課税になります。

さらに、iDeCoでは拠出額や受け取り時の年金額が所得控除の対象となります。(NISAは所得控除の対象ではありません。)

そのため、これらの制度を活用することで、有利に資産運用を行うことができます。

NISAについては、こちらの記事で詳しく紹介しています。

まとめ

この記事では、次のことを見てきました。

- 全体としては、「元金が安全」で「いつでも引き出せる」預貯金を求める傾向がある

- 世帯年収が高い層では、「金利の良さ」や「値上がりの期待」「税制面で有利」といった利益を重視する傾向がある

- ただし、利益の良さを求める一方で「元金が安全」も同時に求める傾向がある

実際に投資を行う際には、自分が許容できるリスクと求めるリターンのバランスを考えて、金融商品の選択・ポートフォリオを考える必要があります。

「老後資金のために資産運用を行いたい」「将来のために投資をしたい」「まずはどういった商品があるかを知りたい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか。

相談料は無料ですので、実際に始めるかどうかはアドバイスを受けてから考えてみても良いと思います。