投資信託は、少額から分散投資が行える金融商品です。

もしかしたら、投資はお金を持っている人がやるもの、年配の人がやるものというイメージがあるかもしれません。

実際に年収が高い人ほど、投資信託を保有している割合は多くなりますが、一方で年収が低くても投資信託を保有している人は一定割合存在します。

また、投資信託を保有している割合は、年代を問わずほとんど一定です。

この記事では、投資信託の保有率を、世帯年収・年代別に見ていきたいと思います。

1. 年収が高いほど投資信託を保有

投資信託協会が行ったアンケートによると、世帯年収と投資信託の保有率には相関関係があることが分かっています。

| 世帯年収 |

投資信託の保有割合 |

| 100万円未満 | 14.9% |

| 100万円〜300万円未満 | 17.6% |

| 300万円〜500万円未満 | 23.7% |

| 500万円〜1,000万円未満 | 30.0% |

| 1,000万円以上 | 41.6% |

投資信託協会「投資信託に関するアンケート調査報告書(2020年)」を元に、Route100編集部制作

このように、世帯年収が高くなるほど、投資信託の保有割合も高くなることが分かります。

特に世帯年収が500万円以上になってくると、概ね3人に1人は投資信託を保有していることになります。

投資信託は、資産運用を行う上で基本的な金融商品であると言えます。

そのため、全体的に保有率が高いことが考えられます。

ただし、アンケートの取得方法から、保有率はやや高めに出ている可能性があります。

実態の保有率は、もう少し低いと見ると良いかもしれません。

-

アンケートについての注意点

-

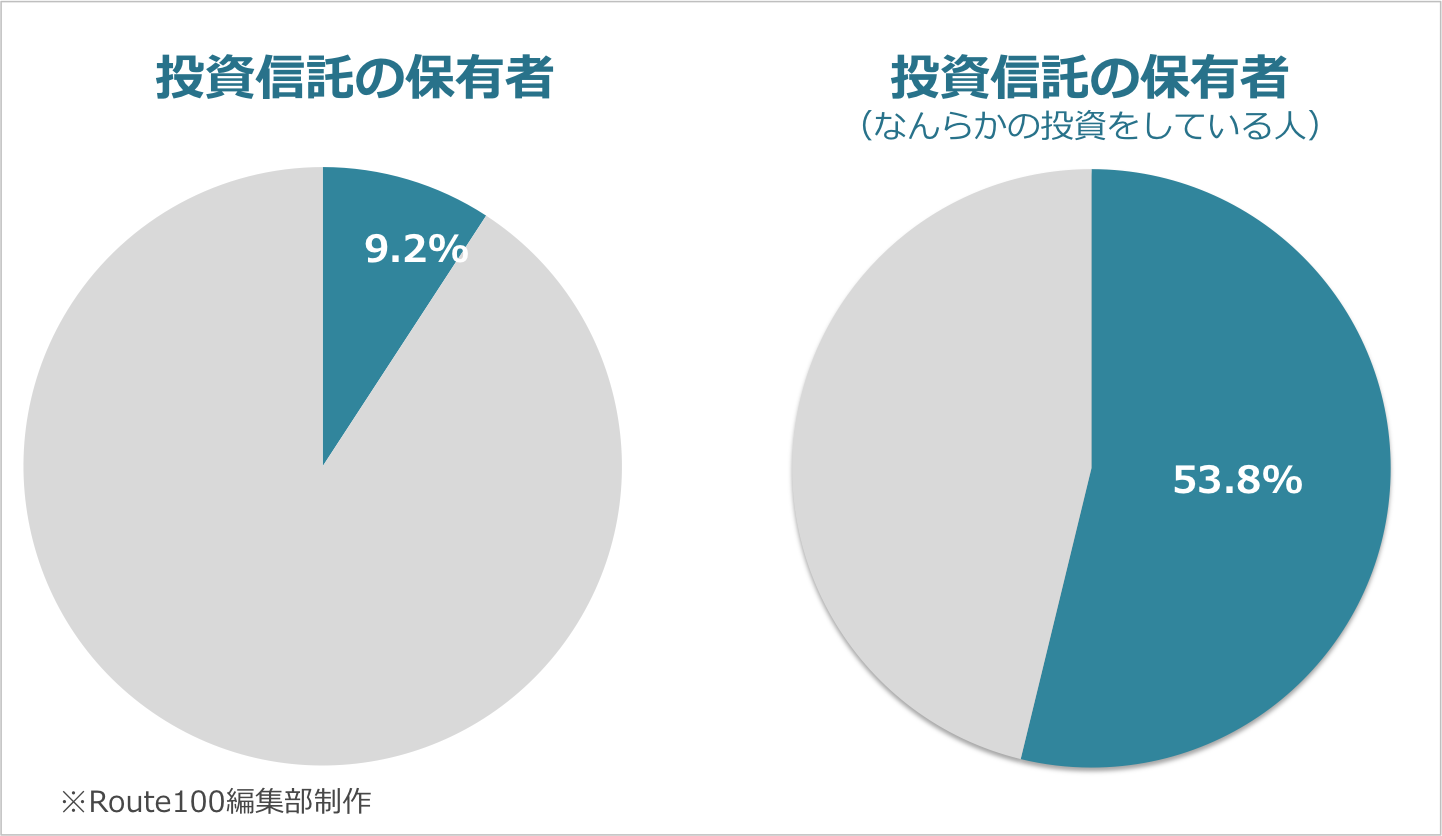

次のグラフは、日本証券業協会が行っているアンケート結果です。

※日本証券業協会「平成30年度 証券投資に関する全国調査(個人調査)」を元に、Route100編集部作成

※日本証券業協会「平成30年度 証券投資に関する全国調査(個人調査)」を元に、Route100編集部作成

このアンケートによる、投資信託の保有者割合と投資信託協会のアンケート結果を見比べると、投資信託協会の方が保有者の割合が多いことが分かります。

これは、アンケートの取り方による違いが一因だと考えられます。

投資信託協会 :インターネット調査

日本証券業協会:訪問留置法(調査対象者宅を訪問し、後ほど直接回収する方式)インターネット調査では、情報感度が高くなることから、金融商品の保有率などが高くなる傾向があります。

そのため、この記事で使用している投資信託協会のデータは、保有率がやや高く出ていると考えられます。

一方で、投資はある程度年配の人が行なっているという印象があるかもしれません。

実際に、年代によって保有率に違いがあるかを見ていきます。

2. 全年代で保有率はほぼ同等

同じアンケートから、年代による保有率の違いを見てみます。

| 年代 |

保有割合 |

| 20代 | 20.1% |

| 30代 | 23.7% |

| 40代 | 23.6% |

| 50代 | 22.5% |

| 60代 | 25.4% |

| 70代 | 24.2% |

投資信託協会「投資信託に関するアンケート調査報告書(2020年)」を元に、Route100編集部制作

全体として、年代による差はあまり見られず、いずれの年代でも4人〜5人に1人は投資信託を保有していることが分かります。

- 20代には大学生も含まれるため、やや低い傾向があるが、その分を差し引いて考えると他の年代と大きく変わらない。

- 70代になっても保有率は大きく変わらない

若い世代や、逆に定年をすぎた高齢世代でも、投資信託の保有率が他の年代と変わらないことは、少し意外なようにも感じます。

ただ、実際のアンケート結果からは、どの年代でも将来に備えて資産形成を行なっている人が一定層いることがうかがい知れます。

現在の日本では、貯金で資産を増やすことはほぼ不可能ですので、投資信託などを使って老後の備えを行っている人がいると考えられます。

そのため、年収が低い人ほど、年代が若い人ほど投資を行っていくべきとも言えます。

まとめ

この記事では、投資信託の保有率は世帯年収と相関関係があることを見てきました。

一方で、年代による保有率の差は見られず、若年層でも高齢世帯でも同じように投資信託を保有していることが分かりました。

投資信託に興味があるけど、どういった金融商品か分からないという方は、こちらの記事も参考にしてみてください。

または「老後資金の相談をしたい」「投資信託について詳しく教えて欲しい」「投資信託以外の商品についても知りたい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資・資産運用を行うかどうかはアドバイスを聞いた上で判断しても良いと思います。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事は、一般的な投資信託の特性を説明することを目的としています。

※投資信託の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。