私たちが生きる「人生100年時代」

日本では2017年に人生100年時代構想会議が発足され、政策に織り込まれるほど現実のことになっています。

そして、人生100年時代を自分らしく生きるためには、資産運用・働き方・健康の3つがとても大切です。

資産運用:理想のライフスタイルを実現するための資産

働き方:自分の夢・目標に向かって、やりたいことを実行する働き方

健康:活力を維持するための健康な身体と人間関係

まさに人生100年時代の生き方を体現している杉原杏璃さんに、自分らしい100年人生を歩むためのヒントをお聞きしました。今回は、様々な仕事に取り組む仕事・キャリアについてお聞きします。

Part1:投資・資産運用編① 〜お金に困らない人生を

▼

Part2:投資・資産運用編② 〜始め方・学び方のヒント

▼

Part3:仕事・キャリア編 〜点を繋いで線にするキャリアの作り方

▼

Part4:仕事を支える健康編 〜心身を健康に保つヒント

1. 投資も芸能界もきっかけは「堅実な冒険家」

ー 前回までは、投資・資産運用のお話でした。今回は、キャリアについてお聞きして行きたいと思います。よろしくお願いします。

よろしくお願いします。

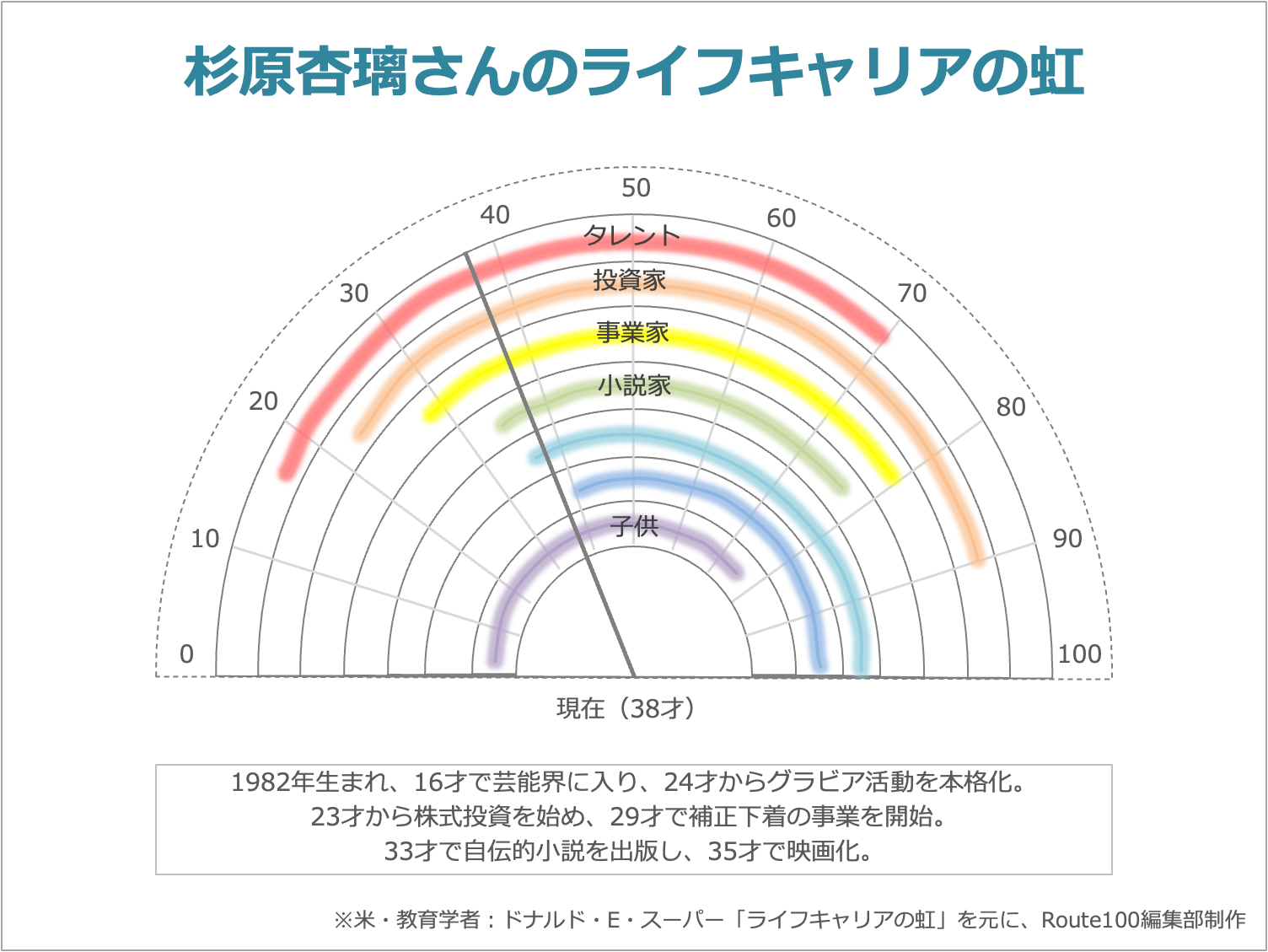

ー これはライフキャリアの虹という考え方です。杉原さんの役割・人格を勝手に整理してみました(笑)

ありがとうございます(笑)

ー 前回までの投資に対する考え方や備えの話を聞いて、とても堅実な人だなと思いました。

そうですね、不安症なので。

ー その堅実性を知ると、芸能界というアタリハズレが大きい世界に飛び込んだところが少し意外な印象になってきます。どういった思い・目標があったのでしょうか?

その意味では、お金の面では堅実なんですけど、性格はすごく自由。

小さい頃から集団行動がすごく苦手で、わりと小学校の頃から一匹狼ではないですけど、色んなグループに入って愛想良くしてみんなと満遍なく仲良くなっていました。

小さい頃から、人を俯瞰して観るタイプの人間だった。

何の話してましたっけ(笑)

ー 堅実だという(笑)

そうだ!(笑)

だから、投資も堅実だからやったのではなく、冒険家だからやった。

芸能界も冒険家だからチャレンジしたんだと思う。

でも、お金のことに関してはすごく堅実。

だから、自分で言っててすごく矛盾があるんですけど、そういう性格なんですよね。

やることは人生において結構大胆。

ー 堅実な冒険家って最強じゃないですか(笑)

すごく、矛盾した感じですけど(笑)

ー 冒険の中にも狙いはありましたか。芸能界の中でも、歌手や女優など様々な選択肢があります。

最初は、親は「やるなら歌手がいいんじゃないか?」と言っていました。

たぶん母の時代は、女優さんより歌手の方がきらびやかで輝いて見えていたのかも。

レコードも売れている時代で、歌番組も沢山あったので安心だったのかもしれないです。

でも、12-13歳の頃に自分の歌唱力を考えて、プロは絶対に無理だなって思っていた。

なので、その次に女優さんを考えて。ただ、それもこれが絶対やりたいとかではなく、凄くミーハーなので、東京に行けるなら、あとはやってみてから合う合わないを決めればいい、という感じだった。

憧れの女優さんがいて、その人のようになりたいという真面目なタイプではなかった。

田舎者でもなれるならなってみたい、という感覚で深くは考えていなかったと思います。

2. 素直さは、コンプレックス・叩かれた結果の裏返し

ー 投資にしても芸能界にしても、周囲の意見を素直に取り入れている印象があります。

たぶん、学がないからだと思います。コンプレックスが強いのかな。

田舎者だし、大学出てないし、経済の勉強もしてきていない。

自分のランクが凄く低いんだろうなと自分で定めてしまっていたので、そういう人間がどうにか成功しようとするには、成功している人の話を聞かない限りは成功しないんじゃないかなと思っていました。

せっかく女の子だし、こういう世界にいるので知っている人に上手く聞いた方が得じゃんということで、生きてきたんだと思います。

この業界に入ってプライドはへし折られ続けたので、「1番可愛いと思うなよ」「1番演技が上手いと思うなよ」とか言われて、いろいろ上手くいかなくて素直になっていったんじゃないかなと。

元々田舎の中にいたら田舎の中では可愛いって言われて、私いけるみたいに思ったけど現実は全然違ったので、鼻を沢山折られたからだと思います。

ー 1番可愛いと思うなよ、とかは割とストレートに言われるのでしょうか。

言われます。

マネージャーさんも、今より売れていないときはもっともっと厳しかった。

常々「お前の代わりはいくらでもいる」と言われていますし、風邪ですというと「あっそ」って言われて他の人を立てられるだけ。

心配なんてされないし、体調管理くらいしっかりしろよ、って言われるだけですね。

ー 自分自身が、自分という商品の営業という感じですね。

そうですね。

今の事務所はアットホームなので、そこまで厳しくはないですけど(笑)

大手にいけばいくほど厳しいかも。

また、それが成功する会社の要素なんじゃないかなとも思います。

ー コンプレックスを力に変えられているのも、杉原さんの特長かもしれません。

ことグラビアに関しては、特に田舎の子のガッツは凄いですよ。

同年代で見ても、ガッツあるのは田舎出の子が多くて、いまだに東京で頑張っている。

関東出身で、可愛くて、スタイル良くて、グラビア出てる子は欲しいものがあったら男の人に買ってもらえばいいでしょ、って子が多い気がする。

都会で、そういう環境で生きているから、自分で汗水流して何とか這い上がろうという思いが相対的に少ないのかもしれない。

3. 成功するまで絶対やめない、あきらめない

ー グラビアモデルとして本格活動した24才頃、自分に強みがないと思っていた中で、同じく遅咲きとも言われている「ほしのあき」さんを1つのロールモデルとしても見ていたようです。当時の杉原さんとほしのあきさんの間には、どのような違いがあったのでしょうか。

違いは、単純に私はなめていた。

水着になったら売れるんでしょ、とか簡単なものだと思っていた。

やってみて、どこの世界もそれだけではダメだということが分かったんですけど。

ファンに対する接し方1つそうだし、スタッフさんに対してもそうだし。

最初はそれが媚びていると思っていて嫌だったんですけど、それは媚びではなく、やるべきことなんだということが分かってきて。

そういった、基本的なことができていなかったのが大きな違いでした。

一方で、ほしのあきさんは30才過ぎてからも、どの雑誌でも1番を飾っていた。

10代20代がいっぱいいる中で表紙に使ってもらえるのは、外見だけでない内面の素晴らしさもあったんだろうなと思います。

なので、20代前半はすごく怒られていました。挨拶ちゃんとしなさいとか、こういう言い方をしなさいとか1つ1つ。

ー マネージャーさんに?

はい。

私は、「おはようございます。」だけ言えばいいと思っていたのですが、ここは「この前の撮影、ありがとうございました。」と言わなきゃいけないよ、とか徹底して教わりました。

ー マネージャーさんの声にしても、接待でバカにされた発言にしても、そういった言葉を流さず・驕らず・素直に聞き入れて、自己変化・改善に繋げていくのが杉原さんの凄いところだと思います。ご自身でも意識していますか?

負けず嫌いなのかもしれません。逆に素直じゃないのかも。

シュンとなるというよりは、なんでそんなこと言われないといけないのか、もう言われたくないという気持ちからかもしれません。

この人たちに、こんなことを言われないようになりたいと思うので、それが原動力になっています。

グラビア時代も、女の子同士の中で相当いじめっぽいこともあったんですけど、いじめられればいじめられるほど、この子よりも売れたいというのが最大の原動力でもありました。

そこで、シュンとなるタイプではなかったのが良かったと思います。けなされて伸びるタイプですね。

だから、何か言われると反論も凄く言うけど、ちゃんとやるタイプ(笑)

なので、私を素直というスタッフさんはほとんどいないです。

生意気だけど、やるべきことはやるよねと言ってくださる方が多いです(笑)

ー なるほど、最後に勝つために素直に聞くと。その後、グラビア活動がうまく回り出した中で見えてきた、もしくは今振り返ってみたときに、ご自身の強み・持ち味は何だと思いますか?

成功するまで絶対やめない、あきらめないことが私の仕事に対するすべてです。

今できないことも何年かやればできるようになると思っていますし、成功するまでやるしかないなと。

ー 長年近くで見ているマネージャーさんからは、杉原さんの強みや持ち味はどのように見えていますか。

マネージャー)

やり遂げる熱意は、人一倍強さがあります。

成功の秘訣は、成功するまでやると。

杉原はよく「言霊」と表現するのですが、「私は絶対これをやる」と、やりたいことが思いついた時点で「やる」に変わっていると感じます。

マネージャーの立場からすると、タレントには受け身タイプと、セルフ・プロデュースができるタイプがいます。

杉原はセルフ・プロデュースの中でも、かなりしっかり自分の考えを持っていると思います。

ー 同じように見えているのですね。

でも、実は私がやっていることは二番煎じで、大体成功しているお手本がいる。

先行モデルはいるので、まねっこしていれば上手く行くはずだって思っています。まねながら超えていきたい。

ー やって、できないことなんてないと。

いつも言ってます。私にできない理由はなんですかって(笑)

マネージャー)

人間って几帳面でネガティブから入る人と、やりたいからやる・やるからには成功させるというポジティブな人がいて、その両極の中では明らかに後者。

それをずっと見ていると、人はポジティブな人に引っ張られていく。

長く見てきて、僕もそう思います。

4. 未来のために、常に種をまいていたい

ー 株式投資では日々の振り返りや「ざっくり株ノート」を付けていると本に書かれています。グラビアの活動でも、同じように自分を客観的に見て改善するPDCAは行なっていましたか?

精神論的なことは、本業ではしないようにしていますが、1年の計画はざっくり立てるので毎年クリアできているかは、いつも見ていました。

このタイミングで写真集を出したい、DVDをこのタイミング、トレーディングカードはこの頃に、カレンダーはこの辺りでと。

ー その計画があるからモチベーションも保てる?

そうですね。

それを叶えるために、いつまでに何をやっておこうかということを、周りのスタッフさん達とも共通認識を持ってもらえる。

宣言することで、周りの目も厳しくなる。

ー 遠い未来というよりは1年先の計画?

はい。近い将来のことを考えてやります。

あまり遠い未来は考えないようにしています。

ー どんどんグラビアの仕事が忙しくなっていったと思うのですが、その時期にも株式投資は回せていましたか?取引時間中に、なかなか時間が取れないこともあったのではないかと。

1回もやめたことはないです。

その時の状況に応じて、そんなに仕事がパツパツにつまってないときはデイトレなど短期で取引をしたり、投資のスタイルを変えてやっていました。

忙しくても全然できます。

あ、なので、私がやっているって言うと、すごく投資のハードルが下がると思っていたんですけど、それでもみんなまだ難しいと思っているから。

やってもいないのに、なんで難しいと思うのかなって思います。

絶対にプラスになるわけではないので、あまり簡単・簡単とも言えませんが。

ー そうですね。そういった株・グラビアの仕事が順調だった中で、補正下着の事業を手掛けています。これも備えだったのでしょうか?

常に何かの種まきをしていないと気が済まない性格なので、タレントの仕事がなくなったときに、投資があったらいいね・事業があったらいいね、事業がなくなった時に小説家があったらいいよね、というように副業を沢山つくる感じです。

そこは不安症の性格が出ています。

常に、種を蒔いていたい。

ー 何か1つのことができるようになると、ソワソワしますか?

そうですね。落ち着く前に種を蒔き始めちゃう。

形ができたと思ったら次に行く。

何でなんでしょうね。

それはすべて、守られていない人生を歩んでいるからですかね。

だから種まきが大好きです(笑)

5. 点を線に全部つなげて行きたい

ー パニック障害になったのも同じ時期かなと思うのですが、グラビアの仕事がなくなるかもという恐怖と、事業を起こそうと思ったことは関係していますか?

近い将来のことを考えると、グラビアという賞味期限のある仕事をしていたので、女性としてもある意味30才は転換期になるだろうなと思っていました。

それを何となく考えていると、どうしても自分でどうにかしたいという発想になってしまい、親や彼氏に協力してもらえばいいかなという発想があまりなく、こういう性格なので、いっぱいいっぱいになってバランスが崩れていったんだと思います。

まずはメニエール病になることから始まって、徐々に飛行機が乗れないというようになったんだと思います。

体調を整えないとすべてが上手くいかないのに、崩してしまった。

ー その時期をどう乗り越えましたか?

仕事をもっと入れてもらい乗り越えられました。

精神病んでいるのに家にいたら一番良くない、誰とも接せず楽しい環境にいないのは良くないと思って。

私は運よく自分の好きな仕事をしていたので、趣味の延長で大好きだったから仕事には行きたかったし、仕事がなくなるのが不安だったので、なくならないようにもっと仕事をすればいいんだと思い直しました。

不安パニック症だと診断されたので、今の状態がメンタル的に不安定なので私の場合は仕事を増やしていくことが安定になると、マネージャーさんにも言いました。

ー その通りだと思いますが、実際にそのメンタル状況でもっと仕事をというのは中々言えない気がします。。

たぶん性格が男なんです(笑)

芸能界という特殊な環境だからかもしれません。

行くと華やかに着飾ってもらえる、そんな世界に連れて行ってもらえるので楽しいという。

毎日違う場所に行って、違う人と顔を合わせてというのがストレスになる人もいますけど、私はそれをすごく楽しめるタイプで楽しくて仕方がなかったんですよね。

ー 結果的に、グラビアと事業・投資とマルチに活動されてますが、複数のことを同時に進めるために意識していることは?

私の場合は、事務所のスタッフさんたちが支えてくれていることが大きいです。

私が不得意なところはマネージャーさんに管理してもらう、とか良いとこ取りができる。

ちょっと特殊かもしれないので、参考にならないかもしれませんが。。

ー 得意なことに集中して、不得意なところは頼る、他の仕事をしていても選択と集中は他のことでも言えるかもしれません。

確かに、その意味では変わらないと思います。

パン屋さんをやりたいと思っていて、自分でパンが焼けないならパンが焼ける人を雇えばいいし、自分ができないことを補ってくれる人が傍にいれば、できないことはありません。

やりたいと思ったことはやればいいのになと、自由業の身としては思います。

ー 常に新たな行動が起こせることは、素晴らしいことだと思います。誰かに刺激を受けてというより、自分の中から湧き出てくるタイプでしょうか?

点をプツッと切りたくなくて、点を全部線につなげて行きたいタイプですね。

グラビアを卒業するから、そこで全部終わりでなくて補正下着の事業をする。

投資を投資だけで終わらせたくないから書籍を書くとか、繋げていくのが好き。

繋げられるように事業を拡大している。

それをこれからもやりたいかな。

根本は仕事が好きだから繋げていきたいし、せっかく一生懸命やってきたことを無駄にするのはもったいないので、次に続けたいのだと思います。

そして、繋げるために、映像撮るためにプロの人を探すとか、小説書くために出版社にお願いする。

株式投資の銘柄選びと一緒で、得意なことを広げて行っているので、これまでの仕事をプツッと切っているわけではない。

ー 自分のスキルを活かしていく、広げていくというキャリア形成のやり方は誰か参考になる人がいましたか?

それは家族だと思います。

父の場合は建設業をやっていて、最初は親方の下でやっていたけど、自分の手に職がついたら、自分で屋号を立てて、自分で大きくしていった。

祖父も、進物業の仕事をしていましたが、最初は会社に所属していて、その後独立して大きくしていくというのを見てました。

なので、私も何かをやって身に付いたら拡げていくというのは、身近な家族がやっていたので自然な感覚です。

知識がないので、せっかく身に付いたものを捨てずに続けているだけとも言えます。

ー その一方で、世の中全体を見ると、投資1つを取ってみても、なかなか踏み出せない人が多いように感じます。始めるときのコツはありますか?

習うより慣れろしかないと思います。

知らない世界に飛び込むのは、何にしても怖いと思います。

株は買うことで株主になることができますし、投資家として一企業に就職するような感覚も味わえます。

その一歩は自分で決断してもらうしかないのですが、何に対しても不安より期待値を高めて行くしかないですよね。

不安ばかり口にしていても何も解決しないので、大学を出たら当たり前に就職するのと一緒で、会社や商品のことをあまり知らなくても、買って知ってみるというふうに頭を切り替えてみるのも良いかもしれないと思います。

ー 結局、やる人はやる、やらない人はやらないという話かと。

きっかけですね。

だからうちの会社のスタッフさんは、何がきっかけで投資を始めたかというと、「杉原ができたんだから、俺が・私ができないわけがない」とみんな思ったらしくて、なんかそういう軽いきっかけがあれば。

なので、読者の皆さんにはそう思ってもらえたらと思います。

学がなくても田舎者で普通の女の子の私でもできるよ、ということをきっかけにしてもらえたら。

あのニコニコ笑っているグラビアアイドルができるんだから、私にできないわけがないと、頭を切り替えて自分の方ができると思って頂けたらと(笑)

(「Part4:心身を健康に保つヒント」につづく)

杉原杏璃の人生100年時代!夢を広げる投資と線を繋げる働き方

Part1:投資・資産運用編① 〜お金に困らない人生を

▼

Part2:投資・資産運用編② 〜始め方・学び方のヒント

▼

Part3:仕事・キャリア編 〜点を繋いで線にするキャリアの作り方

▼

Part4:仕事を支える健康編 〜心身を健康に保つヒント

杉原 杏璃

(すぎはら あんり)

1982年生まれ、広島県出身。17歳で芸能界デビュー。グラビアを卒業後、2005年から続けている株式投資経験を綴った「株は夢をかなえる道具~女子のための株式投資入門~」(祥伝社)を2019年に出版すると増刷を重ねロングセラーに。その後も「不動産投資は自分らしく生きる道具」(祥伝社)を出版し、投資系のイベントやセミナー・講演など、様々な地域で出演中。

また、2014年に立ち上げたソフト補正下着のブランドの商品が大手通販専門チャンネルで7年にわたり現在もヒット中。更に多くの女性に喜んで頂ける商品を!と商品の開発にも取り組み活躍の幅を広げている。

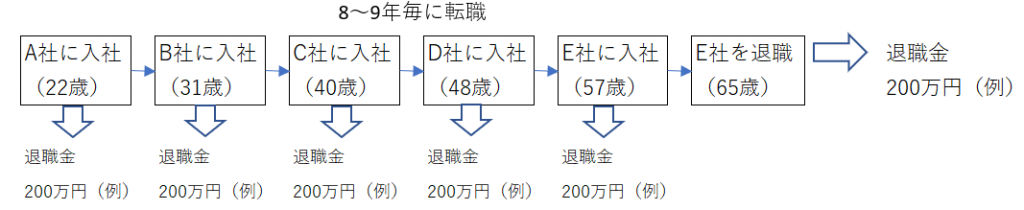

図3:確定拠出年金(DC)に加入し、8~9年毎に転職した人の65歳時の確定拠出年金(DC)例

図3:確定拠出年金(DC)に加入し、8~9年毎に転職した人の65歳時の確定拠出年金(DC)例