毎月分配型の投資信託は、少なくとも長期の資産運用には向いていない商品です。

一見、分配金がないより、もらえた方が良いと思うかもしれませんが、そうとは限りません。

長期的な資産運用においては、分配金がない方が有利なケースが多いと言えます。

実際に、分配金なしで運用した場合と毎月分散型で運用した場合の違いを見比べながら、考えていきたいと思います。

1. 分配金の仕組み

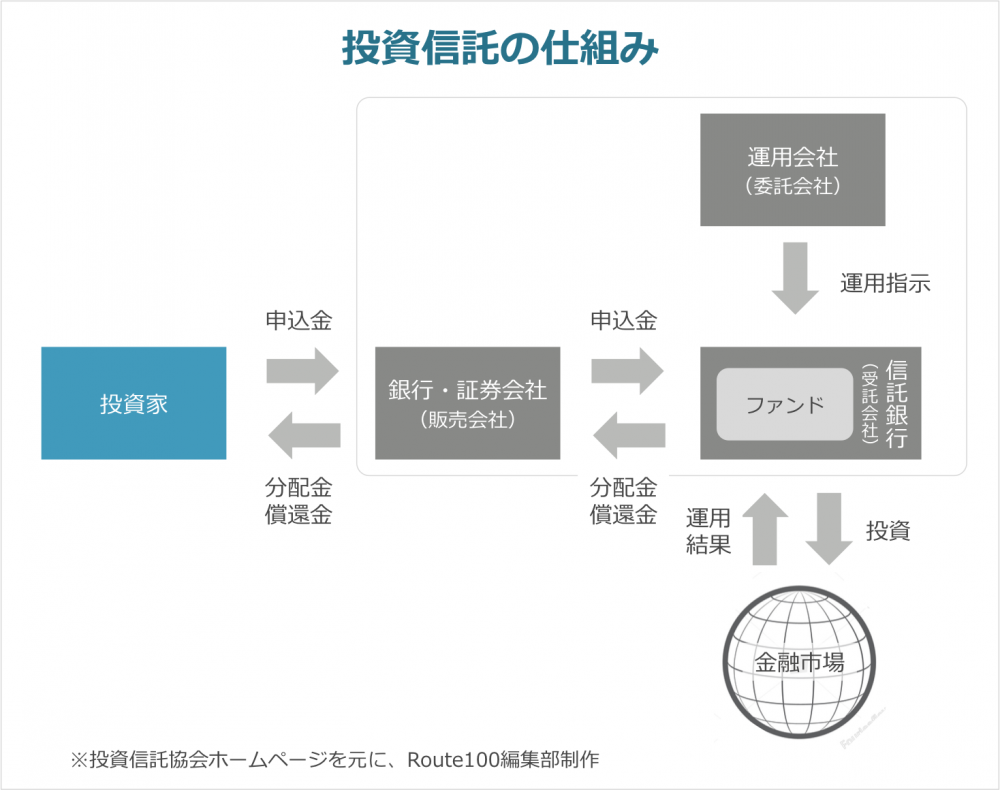

投資信託で得られる利益には、「分配金」と「譲渡益」の2つがあります。

分配金は、投資信託を運用した収益の一部を定期的に投資家に還元する仕組みです。

一方の譲渡益は、投資信託の運用や加入者が増えることによって純資産額が増え、投資信託自体の価値が上がることによって得られる売買益です。(投資信託の価値が下がった場合は、譲渡損になります。)

-1.png)

ここで重要なことは、分配金を支払うと投資信託の純資産額は減るということです。

その理由は、分配金は投資信託の純資産から支払われるからです。

つまり、分配金の支払いがあると、譲渡益(保有しているため正確には含み益)は一時的に減ることになります。

そのため、分配金は「もらえるもの」ではなく、利益の一部を確定して「受け取るもの」と捉える方が正しい認識だと言えます。

この考え方をベースに、毎月分配型の投資信託ではどのような運用イメージになるかを見ていきたいと思います。

2. 毎月分配型・投資信託の運用イメージ

配当金のある投資信託の場合、年に1回もしくは2回分配金があるケースが多く、その場合の配当金と譲渡金のイメージは先ほどの図のようになります。

では、毎月分配型の場合はどのようになるでしょうか?

毎月分配型の投資信託の場合、ファンドは毎月得られた収益を投資家に分配することになります。

仮に投資信託の運用によって得られた収益を、常に投資家に還元していたとした場合、常に一定の資産額で運用を行うことになり、何年経っても基準価額は変わりません。

そのため、このような毎月分散型の投資信託の場合、頻繁に分配金を受け取ることはできますが、譲渡益は受け取れないことになります。

※ここでは運用イメージの理解を優先し、加入者が増えることによる資産額の増加は除いています。

※現実には、基準価額が全く変動しないことはあり得ないため、少なからず譲渡損益が発生します。

次に、毎月分配型と配当金なしで得られる利益がどの程度変わるかをシミュレーションしてみたいと思います。

3. 毎月分配型 vs 配当金なしのシミュレーション

ここでは、年利105%で運用したときの毎月分散型と分配金なしの資産運用結果をシミュレーションしてみます。

ただし、ここではいくつかの前提条件を置いた上で簡略化したシミュレーションを行っていますので、数値はあくまで参考に留め、実際に投資を行う際にはご自身で計算を行うか、または専門家に相談した上で、投資を行うようにしましょう。

仮に100万円を20年間運用した場合、このように分配金なしの投資信託で運用した方が最終的な資産は大きくなります。

なぜ、このような差が生まれるかというと、分配金なしの場合は複利の効果が得られるためです。

毎月分配型の場合、投資のベースとなっている金額である基準価額がずっと100万円であるため、受け取ることができる分配金は20年目でも5万円で変わりません。

一方で、分配なしの場合は、毎年増えた資産をさらに運用することになるため、年を経るごとに増える金額が増えていきます。

具体的には、経過年ごとの増加額は次のようになります。

- 投資開始から1年後は、+5万円と毎月分配型と変わらない

- 投資開始から9年後から10年後にかけては、+8万円へと増加

- 投資開始から19年後から20年後にかけては、+12万円へとさらに増加

これが、分配なしの投資信託が長期の資産運用に向いている理由であり、毎月分配型が長期の資産運用に向かないとされる理由です。

※ただし、毎月分配型の場合、受け取った現金を再度投資に回すことで利回りを高める運用も考えられます。ただし、現金を受け取る際に税金が発生しますので、税金を考慮した再投資を考えると、やはり配当金なしの投資信託が有利だと言えます。

また、つみたてNISAはNISAよりも長期投資に向いた制度設計が行われていますが、つみたてNISAでは毎月分配型の投資信託は扱うことができません。(金融庁「つみたてNISAの会議・法令等」より)

このことからも、毎月分散型の投資信託が長期投資に向かないことが分かります。

ただし、毎月分配型に限らず定期的に分配金がある投資信託にも当然メリットはあります。

長期投資の裏返しになりますが、配当金なしの投資信託の場合、投資信託を売却するまでは実際に現金を受け取ることはできません。

一方で、分配金のある投資信託の場合は、定期的に現金を受け取ることができます。

つまり、高齢層で生活費の足しとして定期的に受け取りたい場合や、教育資金などのように数年後に必要となる資金のために運用したいと考えている場合には、配当金ありの投資信託も選択肢になります。

ただし、その場合でも本当に毎月分配が必要かどうかは考える必要があります。

まとめ

いかがでしたでしょうか?

分配型の投資信託は定期的に現金を受け取ることができますが、特に毎月分配型の投資信託は長期投資向きではありません。

特に老後資金に向けた資産運用を行う場合には、長期視点で運用商品を選択する必要があります。

実際に「長期投資に向いた投資信託を知りたい」「老後資金のための資産運用を行いたい」といった方や「定年後に定期的に分配金を受け取りながら投資を続けたい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資・資産運用を行うかどうかはアドバイスを聞いた上で判断しても良いと思います。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事は、一般的な投資信託の特性を説明することを目的としています。

※投資信託の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。

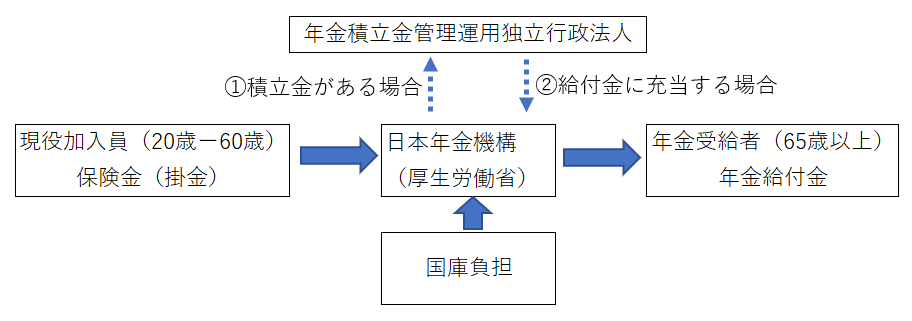

.png)

.png)

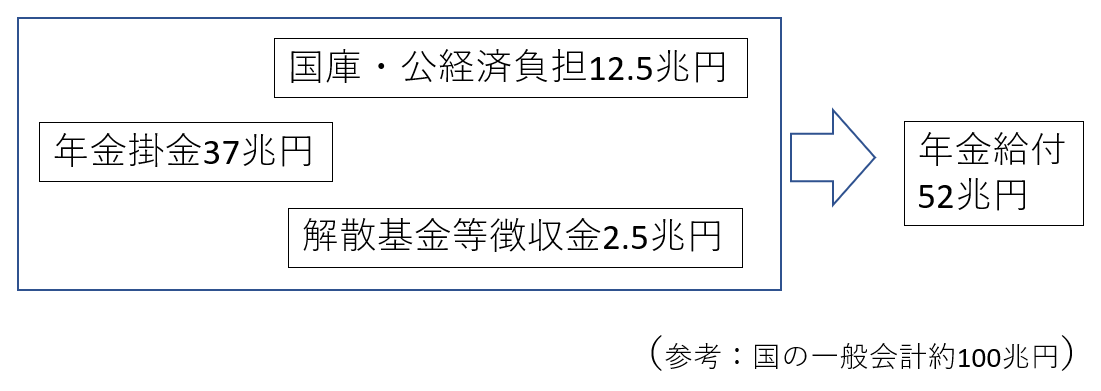

このように、毎年の年金給付額=毎年の年金掛金額+国庫負担金+積立金の取崩し金、です。

このように、毎年の年金給付額=毎年の年金掛金額+国庫負担金+積立金の取崩し金、です。