投資信託は、少額から分散投資の効果が得られる金融商品です。

また、長期投資にも向いているため、多くの人が資産活用に使っている金融商品だと言えます。

さらに、投資信託の中でも積立プランを使うことには、様々なメリットがあります。

そのメリットからか、特に20代・30代では70%以上の人が積立プランを活用しています。

この記事では、積立プランを活用するメリットと、年代別にどの程度の人が活用しているかを見ていきます。

1. 投資信託の積立プランのメリット

投資信託を保有している人は、積立プランに次のようなメリットを感じています。

| No | 積立プランのメリット | 割合 |

| 1 | 少額から利用できる | 44% |

| 2 | 長期間の資産運用に向いている | 24% |

| 3 | つみたてNISA・iDeCoなどでも活用できる | 21% |

| 4 | 自動引き落としができる | 20% |

| 5 | ドル・コスト平均法の効果が得られる | 15% |

| 積立投資プランがあることを知らない | 45% |

投資信託協会「投資信託に関するアンケート調査報告書(2020年)」を元に、Route100編集部制作

投資信託は、多くの商品が1万円などの低単位で購入することができる金融商品です。

株式投資の場合、単元株が売買の基本単位であるため、企業によっては最小の売買単位が数十万円から数百万円になることもあります。

そのため、ある程度の投資資金がないと投資の実行が難しいケースもありますが、投資信託は低単価で始めることができます。

さらに、4つ目のメリットにある通り、自動引き落としもできるため、定期預金のように毎月一定額を投資することに向いていると言えます。

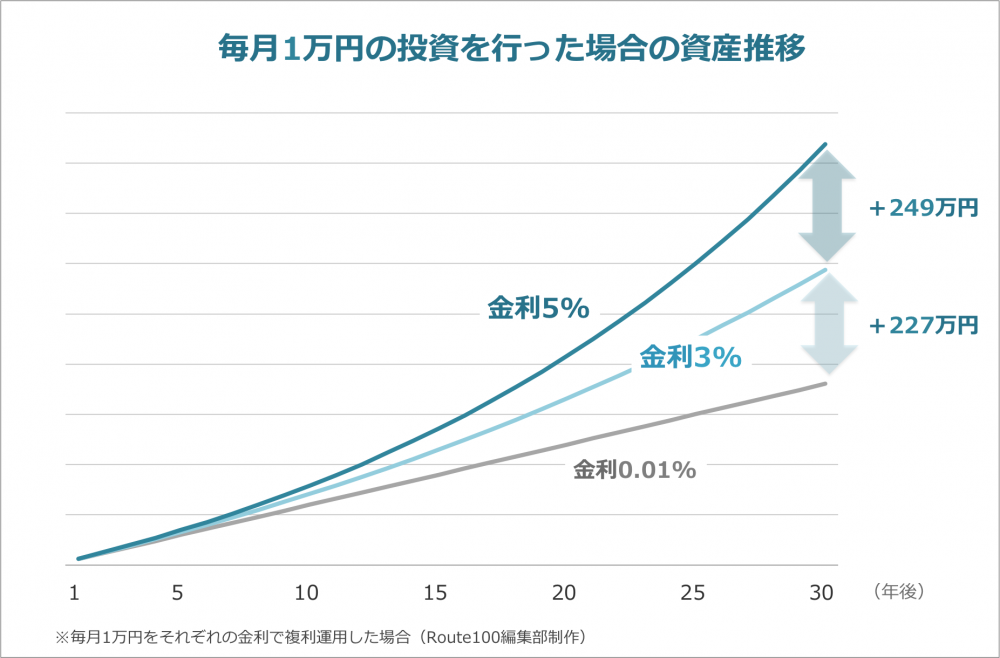

そして、2つ目のメリットにあるように、定期預金を行っている場合と、投資を行っている場合とでは長期的に見るとお金の増え方がまったく変わってきます。

仮に毎月1万円を預金している場合と、毎月1万円を投資して毎年3%・5%の利益が得られた場合を比較すると、30年後には次のような差ができます。

※税金、信託報酬など投資信託にかかる手数料は考慮していません

実際には、30年間常に金利3%・5%が得られることはなく、通常は年利がマイナスになる年もあるケースがほとんどです。(10年単位で見ると、金融危機や経済の低迷などが起こることが多いため)

それでも、投資信託では長期的な年利は一般的に3-6%になると言われています。(すべての投資信託に当てはまるわけではありません。)

そのため、現在金利がほとんど0に近い銀行預金に比べると、資産形成には投資信託などの金融商品の方が向いていると言えます。

また、その他のメリットである、NISA・iDeCoでの活用やドル・コスト平均法については、こちらの記事で詳しく解説しているため、興味のある人はぜひ読んでみてください。

投資信託の積立プランには、このように様々なメリットがあるため、投資信託を行う場合には活用を検討してみるべき制度だと言えます。

ただ、実際には投資信託を保有している人の中でも、半数近くの人は積立プランがあることを知らないと答えているため、既に保有している人は改めて考えてみても良いかもしれません。

では、実際に積立プランを活用している人がどの程度いるのか、年代別に見ていきます。

2. 積立プランは20〜50代で50%以上が活用

全年代では、投資信託を保有している人の53%と、約半数の人が実際に積立プランを活用しています。

また、年代別に見ると、若い年代ほど積立プランを積極的に活用していることが分かります。

| 年代 | 投資信託を保有している人の中で 積立プランを利用している人の割合 |

| 20代 | 77% |

| 30代 | 71% |

| 40代 | 62% |

| 50代 | 51% |

| 60代 | 38% |

| 70代 | 29% |

投資信託協会「投資信託に関するアンケート調査報告書(2020年)」を元に、Route100編集部制作

これは、先ほどメリットで見てきたように、投資信託の積立プランが「少額」「長期投資」に向いているためだと考えられます。

一方で、年代が上がるにつれて積立プランの活用割合は下がっていき、60代・70代では3〜4割ほどにまで下がります。

これは、年金を受け取る世代になってくると、投資を活用するよりも投資で築いた資産を老後の生活費などに使うケースも増えてくるためだと考えられます。

まとめ

投資信託は、それ自体が比較的「少額」「長期投資」に向いている金融商品だと言えます。

その中でも、積立プランを活用すると、さらに手間を省いて資産形成ができるかもしれません。

ただし、投資信託には保有している間かかり続ける信託報酬という手数料が発生します。

また、2021年6月25日時点で日本で販売されている投資信託の数は5,800本を超えます。

そのため、資産形成に投資信託を使うことが本当に良いのか疑問に思っている人や、投資信託を使って資産形成を行いたいけど商品が選べない人もいると思います。

そのような場合は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資信託を活用するかどうかは、アドバイスを聞いた上で判断すると良いと思います。

資産形成や投資信託の相談ができるアドバイザーは、こちらから探すことができます。

※この記事は、一般的な投資信託の特性を説明することを目的としています。

※投資信託の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。

.png)