投資を行う際に、元本割れ・値下がりすることを嫌がる人は多いです。

それを理由に投資を行わず、預金だけでお金を蓄えている人も多いと思います。

しかし、現在の日本は超低金利であるため、預金でお金を増やすことはほとんど不可能です。

この記事では、元本が保証されている金融商品の種類と、資産運用に向かない理由を見ていきます。

1. 元本保証の投資の種類とデメリット

元本が保証されている金融商品は、大きく2つです。

- 銀行の預金

- 公社債

この2つ以外の金融商品、具体的には投資信託・株式投資・不動産投資・外国為替・仮想通貨などは全て元本は保証されていません。

それでは、銀行預金と債券について詳しく見ていきます。

1)銀行の預金

まず、元本保証と聞いて、真っ先に思い浮かべるのが銀行預金だと思います。

たしかに、銀行預金の金額が下がることはありません。

元本が保証されていることは銀行預金の最大のメリットです。

一方で、銀行預金にはデメリット・注意点が2つあります。

銀行預金のデメリット・注意点

-

超低金利であるため、実施資産運用はできない(2020年6月2日時点の金利に基づいた見解)

-

銀行が破綻した場合、保護される預金額は1,000万円まで

① 超低金利

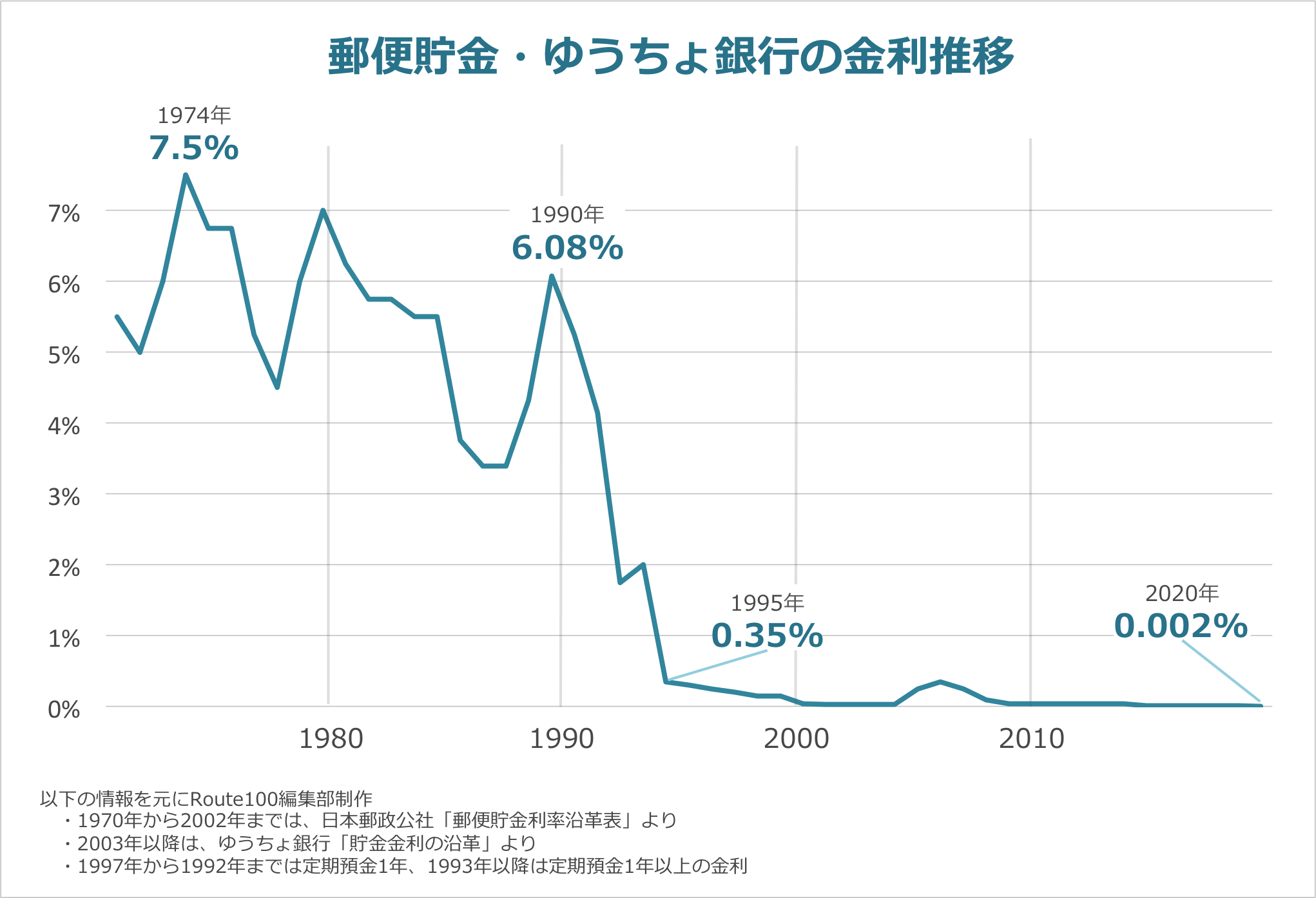

まず、日本では銀行預金は金利が低い状態が長らく続いています。

例えば、ゆうちょ銀行の金利は次のようになっています。(2021年6月2日時点)

- 通常貯金 : 0.001%

- 定期貯金(1年以上) : 0.002%

この金利は、大手メガバンクの三菱UFJ銀行でも同じです。

金利0.001%とは、1,000万円を預金していた場合に、1年間で100円を受け取ることができるということです。

1,000万円を預金していて、わずか100円です。

定期預金の方が金利は高いですが、それでも増えるのは200円です。

また、定期貯金については、どちらの銀行でも1年も10年も変わらず0.002%です。

つまり、長期の定期預金を行う意味はありません。

一方で、日本のインフレ率は2013年から2019年までの7年間の平均が0.88%です。(IMF(国際通貨基金)「World Economic Outlook」より)

つまり、インフレ率を加味すると、預金しているお金の価値は実質下がっていることになります。

(インフレ率の考え方は、こちらの記事をご覧ください。)

もちろん、一定の貯金・預金を持っていることは必要ですが、少なくとも今の金利水準では資産運用には活用できないと考えるのが妥当です。

② 保護される預金額は1,000万円

また、仮に銀行が破綻した場合、保護される預金額は約1,000万円と定められています。

これは、預金保険制度で定められていることです。

そのため、仮に銀行預金で1,000万円以上を保有する場合は、複数の銀行に分割して保有するのがより安全だと言えます。

また、証券会社が破綻した場合、1,000万円どころか全資産がなくなるのでは?と思う人もいるかもしれませんが、実際には原則全額保護されます。

証券会社には、分別管理と言って、証券会社のお金と投資家のお金を分けて管理することが義務付けられています。

そのため、仮に証券会社が破綻したとしても、私たちの資産には影響がありません。

投資をするかどうかは別にして、1,000万円以上の資産は証券会社の口座に置いておく方が安全だと言えます。

2)公社債

公社債とは、国や地方などの公の機関、または個別の企業が発行する債券です。

公債には、国が発行する国債のほか、政府が発行する政府保証債と、都道府県や市町村が発行する地方債があります。

社債は、個別の企業が発行する債券です。

債券に共通しているのは、それぞれの発行者が元金と利子の支払いを保証していることです。

債券は、金利や満期日を記載して発行する必要があり、発行者はその満期日に元金と利子を支払う義務があります。

そのため、元本が保証されていると言えます。

公社債のデメリット・注意点

-

日本国債は利率が低いため、収益性は低い

-

発行者が破産した場合は、全額を受け取れない可能性がある

-

満期まで保有せずに売却する場合は、元本割れになる可能性がある

① 日本国債は金利が低い

2021年6月2日時点で発行されている日本国債の利率は0.05%です。(「個人向け国債・第122回債(5年固定金利)」より)

通常貯金の0.001%に比べると金利は高いですが、同様に1,000万円の投資によって1年間に得られる金額は5,000円です。

そのため、国債の収益性は低いと言えます。

一方で、社債の中には利率が1%以上、中には2%を超えるものもあります。

社債も含めて投資を検討してみるのが良いと考えられます。

② 発行者が破産するリスク

債券を購入した人は債権者になるため、発行者が破綻した場合でも返金してもらう権利があります。

ただし、破産している状態ですので、全額を受け取れない可能性があります。

実際に受け取ることができる金額は、債券整理の中で決まっていくことになります。

また、破産するリスクは発行者によって異なります。

国債の発行者は国であるため、国がデフォルト(債務不履行)にならない限り、元本と利子は保証されるため、可能性がゼロではないとはいえ安全性は高いと言えます。

一方で、企業の場合は破産するリスクはあるので、業績や財務の健全性などを確認した上で判断する必要があります。

③ 満期前に売却すると元本割れの可能性

公社債は、満期になる前に売却することができます。

ただし、その場合は、市場価格で売買することになります。

例えば、100円で購入したので100円で売りたいと思っていても、95円で買いたいという人しかいなかった場合、そのまま保有するか95円で売却することになります。

このように、満期前に売却する場合は元本は保証されないため、注意が必要です。

2. 資産運用には元本保証以外の商品も

資産運用を行う場合は、元本保証がない商品も含めて考える必要があります。

投資をギャンブルのように思っている人もいるかもしれませんが、投資と投機は異なるものです。

元本保証のない投資信託や株式投資も、長期分散投資を行うことでリスクを下げて運用することができます。

ただし、間違ったやり方で投資を行った場合に、投機になってしまうことも事実です。

投資の基本を抑えた上で、資産運用を行うようにしましょう。

また、代表的な投資の種類には、投資信託と株式投資があります。

これらの投資を、預金・債券と比べると次のような特徴があります。

| 元本保証 | 投資の種類 | リスク | 目安の利回り | 手間の少なさ |

| あり | 預金 | 低い | ×(0.001%) | ◎ |

| 債券(日本国債) | 低い | ×(0.05%) | ◎ | |

| なし | 投資信託 | 中程度 | ◯(3〜6%) | ◯ |

| 株式投資 | 中程度〜高い | ◯(4〜6%) | △ |

※預金金利は「ゆうちょ銀行の通常貯金(2021年6月2日時点)」

※日本国債の金利は「個人向け国債・第122回債(5年固定金利)」

※投資信託と株式投資は一般的な利回り

投資信託や株式投資は、元本保証はありませんが、やり方次第でリスクを抑えながら一定の利回りを得ることができます。

ここでは代表的な商品を比較しましたが、投資には他にも種類があるため、より詳しく知りたい方はこちらの記事もご覧ください。

まとめ

この記事では、元本が保証されている預金と債券について見てきました。

預金と債券には、どちらも元本保証というメリットがある一方で、現状の金利を踏まえると資産運用には向いていない金融商品です。

実際に、資産運用を行うのであれば、他の手段も含めて考える必要があります。

実際に「資産運用を始めたい」「投資のやり方を相談したい」「なるべくリスクを抑えて投資を行いたい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか。

相談料は無料ですので、実際にどのように投資を行うか、運用資産の見直しを行うかどうかは、アドバイスを聞いた上で判断してみるのが良いと思います。

資産運用の相談ができるアドバイザーは、こちらからお探しください。

※この記事は、一般的な商品特性を紹介することを目的としています。

※個別商品への投資を含め、投資信託や株式投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。