条件はありますが、会社員は企業型DCに加え、iDeCoを併用して年金を運用可能です。

日本は皆年金制度としての国民年金があり、会社員の場合はその上に2階部分として厚生年金があります。

さらに、3階部分になるのが企業型DCとiDeCoによる私的年金です。

会社員は1階から3階までを積み上げることができるため、年金による資産形成の面では有利な環境にあると言えます。

この記事では、その環境をうまく活用するためのポイントを見ていきます。

1. 公的年金だけでは足りない?

そもそも、国民年金と厚生年金があるのに、さらに私的年金までやる必要があるの?

と思っている方もいると思います。

記憶にある方も多いと思いますが、2019年に金融庁のワーキング・グループからのレポートをきかっけに、老後資金2,000万円問題が大きく取り上げられました。

この2,000万円という数字は、当時の一般的な高齢夫婦世帯の平均収入と支出、および平均寿命を元に算出した、平均で必要になるであろうとされた金額です。

そのため、次のような個別環境によって大きく事情は変わってくると思われますが、重要なポイントは平均で年金とは別に2,000万円が必要だと提言されている点です。

- 都心に住んでいるか、地方に住んでいるか(物価などの生活費の違い)

- 賃貸か持ち家か

- 定年後も仕事を続けるか(年金以外の収入があるか)

- 旅行や趣味にどの程度お金を使うか

こういった点を踏まえると、公的年金だけで生活できる人もいれば、老後資金2,000万円でも全然足りない人もいることが想像できます。

仮に60歳で定年退職した場合、実際には男女差がありますが平均寿命85歳とすると、定年後の人生が25年あることになります。

年金プラス毎月5万円が必要だとすると、年間60万円、25年だと1,500万円になります。

2,000万円はとても大きな金額ですが、このように計算すると毎月の支出が少しオーバーするだけで、すぐに必要になる金額でもあります。

年金制度や老後資金について詳しく知りたい方は、こちらの記事もあわせてお読みください。

2. 企業型DCとは

では、企業型DCとはどういった制度でしょうか。

企業型DCは「企業型の確定拠出年金」のことで、拠出、つまり年金として持ち出す金額が決まっている年金制度です。

企業や自身が年金への拠出を行い、加入者自身が運用を行って、自分で年金を作っていく制度です。

相対する年金制度に「確定給付年金」がありますが、1990年以降の日本の景気低迷を背景に、運用によって給付金を約束することが難しくなってきたため、現在は確定拠出年金制度が一般的になってきています。

また、企業型DCに加入していると、個人型DCであるiDeCoには加入できないと思っている人もいるかもしれませんが、必ずしもそうではありません。

条件はありますが、企業型DCとiDeCoは併用可能です。

ただし、この記事を書いている2021年時点では、実質併用は難しい状態になっています。

その理由は、企業型DC加入者がiDeCoに加入するには、企業ごとに定める規約に「同時加入を認める条文」が必要だからです。

しかし、2022年10月以降に予定されている制度変更で、この条件は必要なくなります。

そのため、企業型DCとiDeCoの併用は拡大していくと考えられます。

また、勤めている企業が併用に対応していないけど、早くiDeCoの併用を始めたいという方は、会社に掛け合ってみても良いでしょう。

企業型DCとiDeCoの違いは、こちらの記事で紹介しています。

また、iDeCoと今後の制度変更については、こちらの記事で詳しく解説しています。

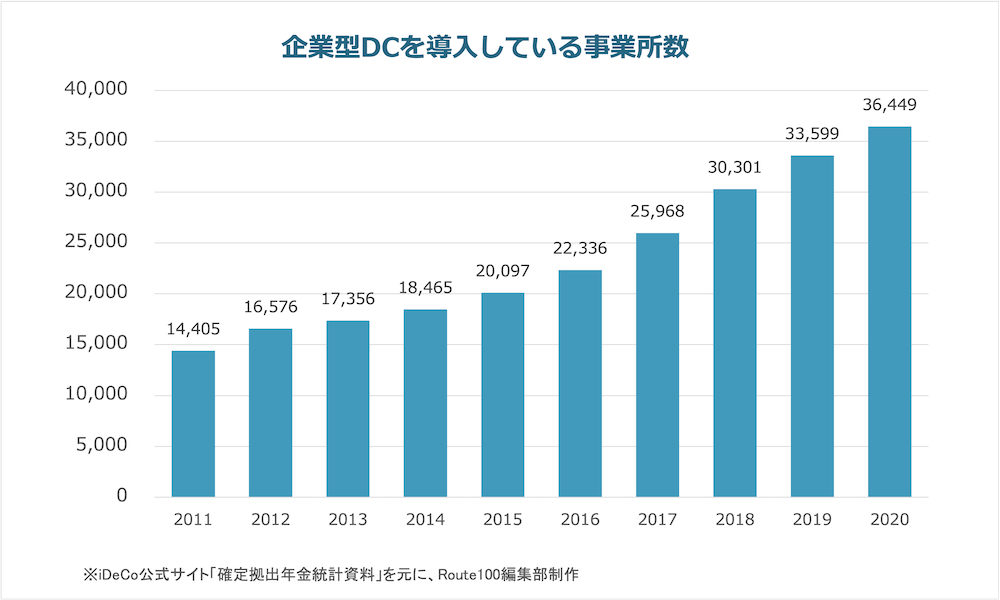

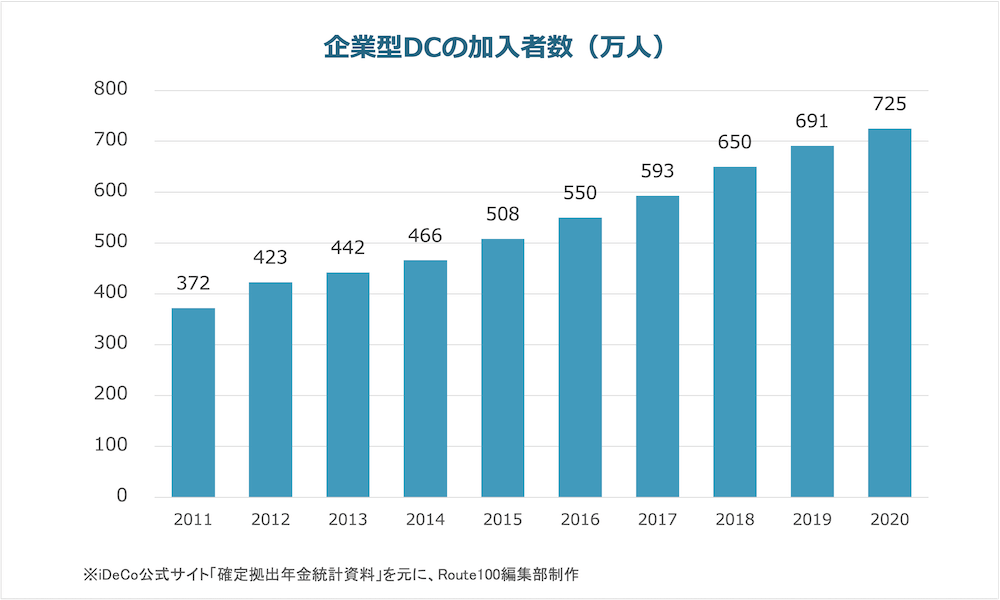

3. 企業型DCの加入者が増加中

実際に、企業型DCを導入している事業所の数と加入者数を見てみると、どちらも着実に増えていることが分かります。

※iDeCo公式サイト「確定拠出年金統計資料(2020年3月末)」を元に、Route100編集部制作

※iDeCo公式サイト「確定拠出年金統計資料(2020年3月末)」を元に、Route100編集部制作

2017年以降、導入企業数は毎年3,000件ほどのペースで増えています。

加入者数も同様に増加しています。

※iDeCo公式サイト「確定拠出年金統計資料(2020年3月末)」を元に、Route100編集部制作

※iDeCo公式サイト「確定拠出年金統計資料(2020年3月末)」を元に、Route100編集部制作

企業型DCへの加入者数が増えている一方、資産運用の面では少し課題があるかもしれません。

4. 企業型DCでの資産運用の課題

企業型DCで運用されている資産額の割合を見ると、次のような内訳になっています。

| 運用商品 | 割合 |

| 預貯金 | 36% |

| 保険 | 16% |

| 投資信託・金銭信託など | 48% |

※iDeCo公式サイト「確定拠出年金統計資料(2020年3月末)」を元に、Route100編集部制作

つまり、実際に年金として資産運用されている資産は全体の50%ほどです。

もちろん、資産運用の方針は人それぞれですので、間違っているとは言えません。

ただし、日本は長らく超低金利の状態が続いています。

例えば、ゆうちょ銀行の通常貯金の金利は0.001%です(2021年5月24日時点)

1,000万円を預金したときに得られる金利は、年間でわずか100円です。

これでは、とても資産形成を行うことはできません。

企業型DCやiDeCoに加入した上で、自分にあった商品選択を行なっていく必要があると考えられます。

まとめ

会社員は企業型DCとiDeCoを併用することで、有利に年金資産を作っていくことができます。

その有利な環境をうまく活かすには、自分にあった適切な商品選択が重要です。

「企業型DCとiDeCoで年金の運用を行いたい」「商品選択のアドバイスが欲しい」「資産運用を基本から教えて欲しい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資を行うかどうかはアドバイスを聞いた上で判断するのが良いと思います。

アドバイザー検索はこちらからどうぞ。

※この記事は、一般的な制度の特性を説明することを目的としています。

※iDeCoの活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。