投資信託は、一般的に長期投資に向いた商品だと言われています。

そのため、50代でも投資信託を売却・償還した経験がない人が3割以上存在します。

では、それ以外の人は投資信託を売却した資金をどのように扱っているのでしょうか?

この記事では、投資信託を売却・償還した資金の用途を見ていきます。

1. 投資信託の用途

実際に投資信託を保有している人、過去に保有していたことがある人へアンケートを行った結果、投資信託を売却・償還した資金の用途は次のようになっています。(複数回答)

| 投資信託の用途 |

利用割合 | |

| 売却・償還の経験なし | 29% | |

| 預貯金に回した | 25% | |

| 投資に回した | 株式・債券を購入 | 20% |

| 他の投資信託を購入 | 19% | |

| 消費に使用 | 生活資金に使用 | 20% |

| まとまった支出に使用 | 11% | |

投資信託協会「投資信託に関するアンケート調査報告書(2020年)」を元に、Route100編集部制作

複数回答であるため、明確な数字は分かりませんが、次のような傾向が見られます。

- 約30%の人は、投資信託を売却・償還した経験がない

- 少なくとも40%以上の人は、売却・償還した投資信託を貯蓄か何らかの投資に回している(売却・償還の30%と消費に使った30%を除く層)

- 30%の人は生活費を含む、消費支出に使用している

つまり、30%の消費層を除く、70%前後の人は貯蓄や投資などの資産として保有し続けていることになります。

また、売却・償還の経験がない人29%と、他の投資信託を購入した19%を単純に足すと、50%近くの人が投資信託を保有し続けていることになります。

では、投資信託のメリットは何でしょうか?

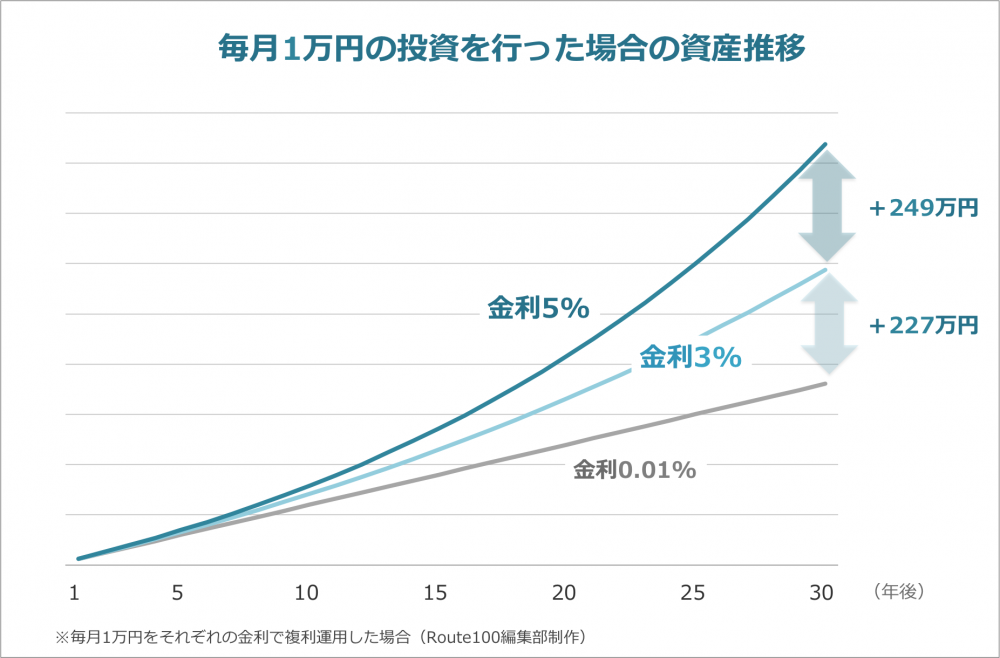

毎月1万円を投資し、30年間複利で運用し続けた場合を例に考えてみます。

この場合、30年間での総投資額は、年間12万円 × 30年間で360万円です。

※複利とは、投資で得られた利益を引き出さずにそのまま投資に回すことです。

Route100編集部にて試算・作成(金利は一定とし、税金・手数料は計算に含まずに複利で計算)

Route100編集部にて試算・作成(金利は一定とし、税金・手数料は計算に含まずに複利で計算)

現在、日本の多くの銀行金利は0.01%以下と超低金利の状態が続いています。

そのため、このグラフが示すように、毎月1万円を銀行預金した場合、ほとんど直線的にしかお金は増えず、30年後の資産は約361万円です。

つまり、30年間で約1万円しかお金が増えません。

一方で、仮に金利3%で運用することができた場合、30年後の資産は588万円と投資額+228万円になります。

これが金利5%の場合は、さらに249万円多い837万円です。

実際には、30年間同じ金利をずっと受け続けることは現実的にはあり得ませんが、一般的に投資信託の金利は3%〜6%と言われていますので、あり得ない数字でもありません。

ただし、この試算は税金・手数料を含んでいないため、実際には手数料などを考慮して考える必要があります。

次に、年代による投資信託の使用用途の違いを見ていきます。

2. 30代は再投資、70代は預貯金・消費

同じアンケートから、年代別による傾向の違いも見て取れます。

30代、50代、70代のアンケート結果は次のようになっています。

| 投資信託の用途 | 30代 | 50代 | 70代 | |

| 売却・償還の経験なし | 38% | 32% | 18% | |

| 預貯金に回した | 20% | 23% | 30% | |

| 投資に回した | 株式・債券を購入 | 22% | 19% | 18% |

| 他の投資信託を購入 | 25% | 17% | 16% | |

| 消費に使用 | 生活資金に使用 | 15% | 19% | 25% |

| まとまった支出に使用 | 7% | 10% | 16% | |

投資信託協会「投資信託に関するアンケート調査報告書(2020年)」を元に、Route100編集部制作

年代別に見ると、次のような傾向があると言えます。

- 30代は投資を継続する、または再投資を行っている人が大半

- 売却・償還経験なし38% + 他の投資信託購入25%で、60%以上の人が投資信託を継続

- 上の年代に比べると、預貯金・消費に回している割合が少ない

- 70代は投資を継続している人も30%超はいると考えられるが、預貯金・消費に回している割合が多い

- 50代は、30代と70代の中間になっている

若い世代は、リスクを取ることができるため、老後資金のために積極的に投資を行うことができます。

一方で、定年近くや年金での生活に入ると、大きなリスクを取ることは難しくなります。

また、現役のうちに築いた金融資産を使用するフェーズにも入るため、このアンケートの結果には望ましい行動が表れているとも考えられます。

また、資産運用の方法には投資信託だけではなく、株式投資や債券投資などもあります。

自分に合った金融商品を選択して、資産運用を行っていくことが必要です。

まとめ

いかがでしたでしょうか?

投資信託には長期投資が行いやすいというメリットがあり、特に30代などの若い世代では保有し続ける傾向が高いことがわかりました。

また、資産運用の手段には株式や債券もありますし、投資信託だけでも2021年6月16日時点で日本では5,800を超える商品が販売されています。

そのため、投資信託を選ぶことも容易ではありませんが、投資信託は最初の商品選びが重要です。

実際に「どの投資信託が良いか知りたい」「今保有している投資信託で良いのか、意見が欲しい」「投資信託以外の商品も含めてポートフォリオを見直したい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資・資産運用を行うかどうかはアドバイスを聞いた上で判断しても良いと思います。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事は、一般的な投資信託の特性を説明することを目的としています。

※投資信託の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。