日本では、多くの人が老後の生活に不安を感じています。

そして、その不安のほとんどは「お金」か「健康」に関わることです。

健康は、どれだけ健康に配慮した生活をして、健康診断や人間ドックなどで早期発見に努めていたとしても、いつどのような病気や怪我をするかはどうしても分からない部分があります。

一方で、お金は老後の生活を想定し、老後に向けて準備を行うことである程度は計画することができます。

この記事では、アンケート結果を元に、老後の生活がどのようになると考えているか、想定している生活費と実際に必要な生活費にどの程度の差があるかを見ていきます。

1. 老後の生活は今よりも慎ましくなる?

今の生活と比べて、老後の生活水準がどうなるかを聞いたアンケートでは、多くの人が「つつましい生活になる」と答えています。

| 老後の生活は、それまでの生活と比べてどのようになるか? |

割合 | |

| 1993年 | 2019年 | |

| 経済的に豊かな生活 | 5% | 2% |

| 同じ程度の生活 | 36% | 21% |

| つつましい生活 | 47% | 70% |

| 分からない | 12% | 8% |

生命保険文化センター「生活保障に関する調査(2019年12月発行)」を元に、Route100編集部制作

1993年と比べると、現在は現役時代と同じ生活を維持することができないと考える人が、大きく増加しています。

1993年とは、バブル崩壊で日本の景気が後退期に入っている時期です。

それでも、この老後の生活の捉え方の違いからは、社会保障への安心感や楽観的なムードが漂っていたことが窺い知れます。

では、必要だと考えている生活費と、実際にかかっている生活費にはどの程度の差があるのでしょうか?

2. 老後の生活費の認識差

同じアンケート調査で、老後の生活費が毎月最低いくら必要だと考えているかを聞いています。(夫婦2人の場合)

| 老後の最低生活費(夫婦2人) |

割合 |

| 15万円未満 | 6% |

| 15〜20万円未満 | 13% |

| 20〜25万円未満 | 29% |

| 25〜30万円未満 | 13% |

| 30〜40万円未満 | 17% |

| 40万円以上 | 2% |

| 分からない | 20% |

生命保険文化センター「生活保障に関する調査(2019年12月発行)」を元に、Route100編集部制作

アンケートでは、20〜25万円が最も多くなっていて、実際の平均金額は22.1万円です。

しかし、実際の高齢夫婦2人世帯の支出は平均で約26.4万円です。

※夫婦のみの世帯で、夫65歳以上、妻60歳以上、夫婦ともに定職に就いていない場合

※金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理(2019年6月3日発表)」より

1月あたり、約4.3万円の差があります。

つまり、多くの人が老後はつつましい生活になると考えていますが、その想定よりも日常生活が経済的にもっと厳しい可能性があります。

この認識差である1月4.5万円を、想定される老後期間に当てはめるとかなり大きな金額になります。

- 1年あたり:51.6万円

- 10年では:516万円

- 20年では:1,032万円

- 30年では:1,548万円

上記の試算は、想定する生活費との差から求めたものですが、実際の年金生活者への調査結果からまとめた金額が、2019年に金融審議会 市場ワーキング・グループから発表されています。(高齢社会における資産形成・管理(2019年6月3日発表))

このレポートでは、毎月の不足金額は5.5万円だとされており、これに基づいて老後資金2,000万円話題になりました。

老後資金2,000万円問題は、このレポートが発表された2019年にメディアなどでも頻繁に取り上げられ、大きな議論を呼びました。

しかし、老後の生活費に対する認識と実際の差分を見ると、金額の大小はあるにせよ、現実的に実感することができる数字であることが分かります。

また、先ほどのアンケート結果では、老後の生活費として25万円以上が必要だと考えている人も30%以上存在します。

このように考えている人は、想定しているような老後生活を過ごすためには、より多くの老後資金を貯めておく必要があります。

一方で、冒頭でも触れた通り、いつどのような病気が発症するか分からない健康と違って、お金の場合はやるべきことが明確です。

老後資金として必要となる金額を目標として設定し、その目標に向けてどのように資産形成・資産運用を行っていくかを考えて実行していくだけです。

1,000万円、2,000万円といった金額を準備することは簡単ではありません。

だからこそ、なるべく早く資産形成を始める必要があります。

そして、資産形成は貯金だけでなく投資信託なども使って行っていく必要があります。

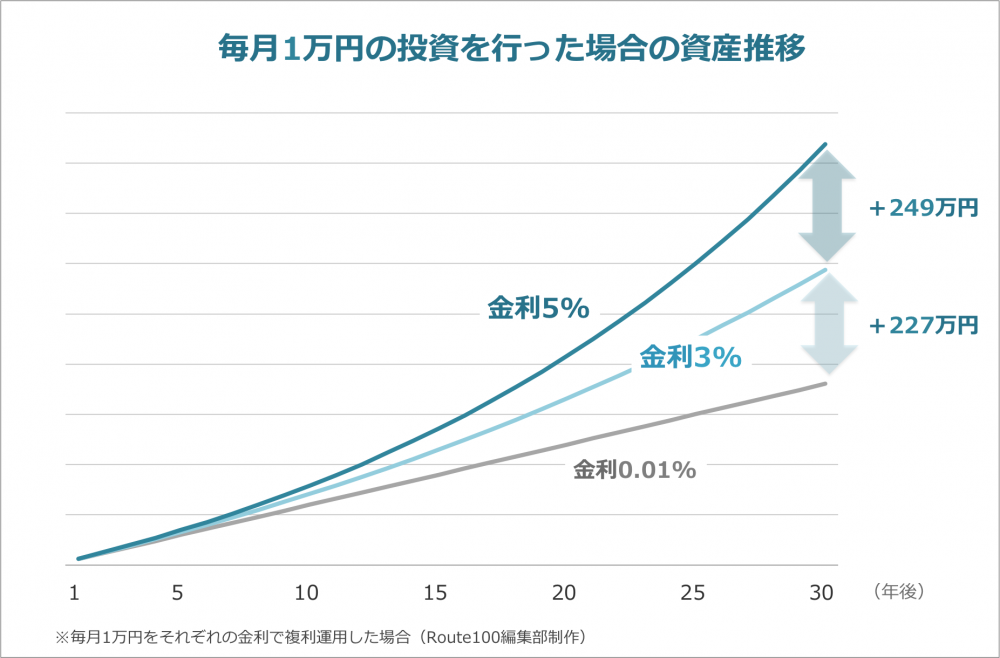

例えば、毎月1万円を30年間投資し続けた場合、金利によって次のような違いが生じます。

現在の銀行預金の金利は0.001%など、このグラフに表示しているグレーの線よりさらに低い金利です。

この金利の場合、30年後の資産は361万円です。

これが、金利3%で運用できた場合は588万円、金利5%で運用できた場合は837万円になります。

単純に毎月の投資金額を2万円にすると、1,000万円や1,500万円の資産額は現実的なものになってきます。

ぜひ、目標金額を定めて老後資金のための準備を行っていくようにしましょう。

まとめ

いかがでしたでしょうか?

突然、老後資金が2,000万円必要だと言われても、そんな金額を用意できるわけがないと思うかもしれません。

しかし、時間をかけて資産形成を行っていくことで、1,000万円単位の老後資金を作ることは可能です。

また、その前提としてまずは老後資金をいくら用意する必要があるか、目標とする金額を考える必要があります。

「実際に老後資金がいくら必要か相談したい」「老後に備えて、年金や資産を運用したい」「どのようにして資産運用をしていくべきか、基礎から教えて欲しい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、老後資金や資産形成のやり方にについて不安に感じていることを率直に聞いてみましょう。

資産形成・資産運用の相談ができるアドバイザーは、こちらから探すことができます。

※この記事では、一般的な社会状況を説明することを目的としています。

※年金や投資の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。