老後の生活に何か不安はあるでしょうか?

生命保険文化センターが行った調査では、老後の不安としてお金と健康を取り上げている人が多くいます。

そして、その中でも8割以上の人が「公的年金だけでは足りない」と答えています。

また、年金に留まらず、お金に関する不安を感じている人は多いようです。

この記事では、具体的にどのような不安を感じているかを見ていきます。

1. 老後生活への不安は、お金・健康・仕事

生命保険文化センターでは、3年ごとに生活保障に関する調査を行なっています。

アンケートの対象者は、全国の18歳から69歳までの男女です。

調査結果は、次のようになっています。

| 老後生活への不安 | 割合 | |

| お金 | 公的年金だけでは不十分 | 83% |

| 退職年金や企業年金だけでは不十分 | 39% | |

| 自助努力による経済的準備が不足する | 39% | |

| 配偶者に先立たれて、経済的に苦しくなる | 22% | |

| インフレで、貯蓄などの準備資金が目減りする | 16% | |

| いざというときに、子供からの援助が期待できない | 14% | |

| 利息・配当収入が期待どおりにならない | 12% | |

| 健康 | 健康を害し、日常生活に支障が出る | 57% |

| 仕事 | 働きたくても仕事が確保できない | 32% |

| 住居 | 住居が確保できない | 5% |

| その他 | 1% | |

生命保険文化センター「生活保障に関する調査(2019年12月発行)」を元に、Route100編集部制作

そもそも、お金に関する設問中心になっていることもありますが、様々なお金に対する不安を感じていることが分かります。

その中でも、多くの人は生活の資金源としての年金や準備資金への意識が高いと言えます。

2. 老後の生活資金が最大の不安

老後の生活資金源は、日本だけでなく欧米でも公的年金が軸になっています。

日本の国民年金は、国民全員に加入が義務付けられています。

きちんと納税を行なっておくことで、年金を受け取ることができますが、その給付額は1人あたり月に約6.5万円です。

どうでしょうか?

月に6.5万円、夫婦でも約13万円です。

持ち家の方も多いかもしれませんが、それでも国民年金だけで生活することは難しいと感じる人が多いのではないでしょうか?

例えば、大学卒業者の平均初任給は22万6,000円です。(厚生労働省「令和2年度 賃金構造基本統計調査」)

このことと比較をしても、国民年金だけで生活を行うは厳しいと言えます。

特に、自営業・フリーランスの方は注意が必要です。

会社員や公務員の場合は、特に意識をしていなくても厚生年金に加入しているため、国民年金に加えて厚生年金が上乗せされます。

一方で、自営業・フリーランスの方は、年金の受給額を増やすには、自ら国民年金基金やiDeCoなどの私的年金に加入し、年金を拠出する必要があります。

これらの年金は任意加入であるため、誰かが強く加入を勧めてくることはありません。

そのため、自ら備えを行なっておかないと、いざ老後を迎えたときに、生活資金に困ってしまう可能性があります。

次にお金とも関係する、健康への不安について見ていきます。

3. 健康への不安

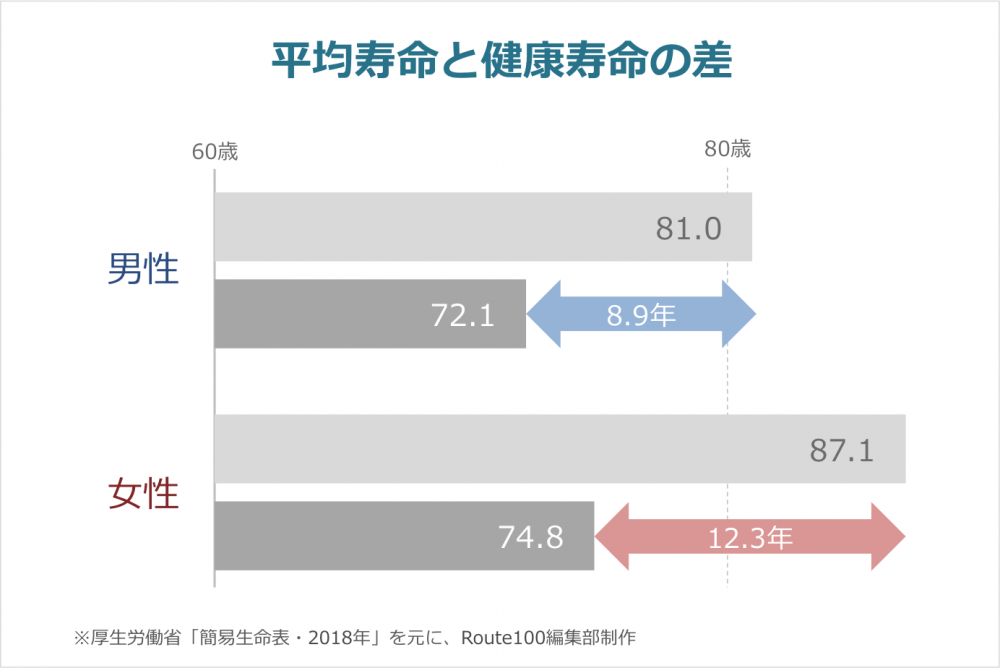

日本が世界でもトップレベルの長寿国であることは、多くの人が知っていることだと思います。

そして、寿命の長さと合わせて、日本が不健康期間においても世界でも最も長い国であることは知らない方が多いのではないでしょうか?

厚生労働省「簡易生命表(2018年)」を元に、Route100編集部作成

厚生労働省「簡易生命表(2018年)」を元に、Route100編集部作成

不健康期間とは、日常的な生活に介護や医療を必要とする期間のことです。

この不健康期間が、日本人男性は約9年間、女性では12年を超えます。

この事実からも、2人に1人以上が、老後の健康に不安を感じていることは正しい認識だと考えられます。

また、介護や医療に頼ることは、そのまま介護・医療費が必要となることに直結します。

高齢者は医療費の負担が軽減されますが、介護・医療が必要になることも想定して、お金の準備を行なっておくことが望ましいと言えます。

最後に、仕事への不安についても考えてみます。

4. 仕事への不安

約3人に1人は、老後の生活への不安として、働きたくても仕事が確保できないことだと答えています。

先ほど、日本は不健康期間が長いとお伝えしましたが、健康寿命自体は伸びているため、元気に働くことのできる期間も伸びています。

そして、そのような寿命と健康寿命が伸びていることに合わせて、日本は制度としての定年も延長される予定です。

実際に、2021年には定年70歳が企業の努力目標となり、2025年には定年65歳が義務化されます。

つまり、長く働きたいと思ったら、長く働くことのできる環境は徐々に整備されてきています。

その一方で、先ほどのお金への不安を背景に、日本人は老後も収入を伴う仕事に就きたいと考えている人が多いようです。

欧米でも、収入を目的として老後の仕事を求める傾向はありますが、日本は約半数が収入を目的としており、特に顕著だと言えます。

仕事を続けることは、人間関係や健康の維持にもつながるため、健全なことだと言えます。

このように、お金と健康と仕事は、それぞれが関係しており、切っても切り離せない関係にあります。

そして、健康を害してしまった場合、働くことができなくなり、さらに介護・医療費が必要となり、想定していた以上に生活資金の確保が難しくなってしまうことも考えられます。

そのため、長く働くことを考えながらも、仕事以外の収入源として年金や老後資金の備えを行なっておくことも重要です。

さらに、老後の生活資金を考えるときに重要なことは、必要な老後資金の金額は1人1人のライフスタイルによって異なることです。

国民年金と厚生年金だけで足りる人もいれば、旅行や趣味にもっとお金が必要な人もいます。

そのため、自分のありたい老後を考えた上で、必要な老後資金を考える必要があります。

まとめ

いかがでしたでしょうか?

多くの人が抱えている老後の不安と、実際の年金額や不健康期間をデータから見ることで、不安だと感じる背景が理解できたのではないでしょうか。

もし、不安に感じることがあれば、やはり不安を解消するために行動するしかありません。

そのため、「実際に老後資金がいくら必要か知りたい」「老後に備えて、年金や資産を運用したい」「具体的なアドバイスが欲しい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、老後資金やライフプラン、実際の年金や資産運用について不安に感じていることを率直に聞いてみましょう。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事では、一般的な社会状況を説明することを目的としています。

※年金や投資の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。