あなたが亡くなってから、あなたの遺産は相続人に対してどう分割されるのでしょうか?

あなたが生前に遺言を書いていれば、遺言の通りに分割される?

実は、必ずしもそういうわけではありません。

相続が発生してから、相続財産がどのように分割されていくのか、分割の方法にはどのような種類があるのかを確認していきましょう。

1. 相続が発生してからの流れ

相続が発生すると、あなたの財産は、法的にはどういった状態になるでしょうか?

民法には、相続が発生したときには、まず、相続人全員の共有になると定められています。

相続人が数人あるときは、相続財産は、その共有に属する。

民法「第八百九十八条 共同相続の効力」より抜粋、筆者強調表示

その後、その共有状態を解消して、相続人がそれぞれの財産が誰に帰属するかを決めていくのが、遺産分割です。

遺産分割は、遺言などで分割を禁止されている場合以外には、いつでも行うことができます。

共同相続人は、次条の規定により被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の全部又は一部の分割をすることができる。

民法「第九百七条 遺産の分割の協議又は審判等」より抜粋、筆者強調表示

ここで、疑問を持つ方もいるかもしれません。

亡くなった人(被相続人)が生前に作成する「遺言」と、相続発生後に相続人が行う「遺産分割」は、どちらが優先されるのでしょうか?

結論は、遺言は優先されるが絶対的な存在ではないと言えます。

遺言がない場合と、遺言がある場合それぞれの遺産分割の流れを見てみましょう。

1)遺言がない場合

遺言がない場合には、先ほどの民法の定めの通り、相続人全員の協議により自由に分割することができます。

つまり、話し合いで決めるということです。

もし、相続人の間で協議がまとまらない場合には、家庭裁判所に申し立てて、家庭裁判所の調停または審判により分割することとなります。

遺産の分割について、共同相続人間に協議が調わないとき、又は協議をすることができないときは、各共同相続人は、その全部又は一部の分割を家庭裁判所に請求することができる。(以下、略)

民法「第九百七条 遺産の分割の協議又は審判等2」より抜粋、筆者強調表示・一部省略

「調停」と「審判」という言葉を使いましたが、聞き慣れないと思いますので補足します。

「調停」とは、家庭裁判所において、調停委員2名(弁護士など)が中心となり、相続人から意見を聞くなどして協議し分割方法を決めていく手続きです。

それに対して、「審判」とは、上記の調停で協議がまとまらなかった場合に、家庭裁判所の調停が不成立となり、家庭裁判所の裁判官が分割協議の結論を出すことをいいます。

このとき、相続人等は審判に不服がある場合には、審判書の受領後から2週間以内に高等裁判所に不服申し立てをすることができます。

2)遺言がある場合

遺言がある場合には、遺言に定める相続分の指定や、遺贈(遺言によって行う相続人以外への贈与)に従って分割を行います。

被相続人は、遺言で、遺産の分割の方法を定め、若しくはこれを定めることを第三者に委託し、又は相続開始の時から五年を超えない期間を定めて、遺産の分割を禁ずることができる。

民法「第九百八条 遺産の分割の方法の指定及び遺産の分割の禁止」より抜粋、筆者強調表示

しかし、相続人全員で協議を行うことで、遺言による指定と異なる遺産分割をすることもできます。

つまり、生前に被相続人が遺言を遺していたとしても、相続人がその遺言の内容に納得できない場合には、相続人全員で協議をして自由に分割することができます。

この章では、遺産分割の流れと、遺言の関係性をみてきました。

生前に被相続人が遺した遺言があったとしても、相続人全員による協議によれば自由に分割することができるという点がポイントです。

次に具体的な遺産分割の方法について確認していきましょう。

2. 遺産分割の方法

遺産分割の方法には、「現物分割」「換価分割」「代償分割」「代物分割」「共有分割」という5つの種類があります。

言葉だけでは、なかなか理解できないのでそれぞれを確認していきます。

1)現物分割

現物分割とは、相続財産を現物で分割する方法で、最も原則的な分割方法です。

例えば、相続財産である預金は長男に、不動産は次男に・・・といったように分割する方法です。

比較的イメージがしやすい分割方法かと思います。

2)換価分割

換価分割とは、相続財産を売却して、その売却代金(換価代金と言います)で分割する方法です。

例えば、相続財産である不動産を売却するなどして換価し、その換価代金を分割して相続するという方法です。

メリットは、換価により現金化するため、分割が行いやすい点です。

デメリットには、以下のものがあります。

-

換価財産を売却するために、手間と時間がかかる

-

相続人が換価代金で納税することを見込んでいる場合には、遅くとも、相続税の申告期限(相続発生から10ヶ月以内まで)には売却しなければならないため、時間がなく、場合によっては安く買いたたかれるなど不利な価格での売却となる可能性がある

-

換価財産を売却することになるので、売却益について譲渡所得税が発生し、換価代金を受け取る相続人全員が譲渡所得税を申告・納税しなければならない

3.の譲渡所得税については、特例の適用関係によって税負担が不公平になる可能性があるため、慎重に検討する必要があります。

例えば、居住用不動産(取得価額5,000万円)を売却価額1億円で換価(売却)した上で、換価代金である1億円を「同居の長男」と「遠方に住む次男」に5,000万円ずつ(1/2ずつ)分割するというケースを考えてみましょう。

もともと被相続人が5,000万円で取得した居住用不動産を1億円で売却したことになりますので、譲渡所得は5,000万円です。(売却価額1億円 – 取得価額5,000万円)

この譲渡所得が、長男と次男に1/2ずつ帰属しますので、それぞれの譲渡所得は2,500万円になります。

同居していた長男は、自分が住んでいた居住用不動産を譲渡することになるため、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を適用することができます。(国税庁・タックスアンサー「No.3302 マイホームを売ったときの特例」より)

譲渡所得2,500万円から特別控除額3,000万円を控除するため、譲渡所得税は0円となります。

それに対して、遠方に住んでいる次男は、自らの住んでいる居住用不動産の譲渡には該当しないため、上記の3,000万円の特例を適用できません。

譲渡所得2,500万円に対して20%(5年以上所有していた場合は所得税15%、住民税5%)の譲渡所得税が課税されるため、500万円を納税する必要があります。

一見、公平性が高いように見える換価分割ですが、このような落とし穴もありますので、慎重に検討することをお勧めします。

3)代償分割

代償分割とは、特定の相続人が自分の相続分を超えて相続財産を取得する場合に、代わりに自分の有する金銭等を他の相続人に支払う分割方法です。

例えば、相続財産が不動産1億円のみ、相続人が長男・次男の2名であったケースで考えてみましょう。

法定相続分は1/2ずつですので、長男・次男はそれぞれ5,000万円ずつ相続することができます。

このときに、長男が不動産1億円を単独で相続し、次男に対しては長男がもともと所有していた現金5,000万円を代わりに支払う分割方法を「代償分割」と言います。

なお、代償分割をする場合には、遺産分割協議書に「代償分割をした旨」を明確に記載することが必要です。

「代償分割をした旨」を記載していない場合には、相続人の間で贈与が行われたとみなされてしまい、贈与税が課税されてしまう可能性があるためです。

4)代物分割

代物分割とは、特定の相続人が自分の相続分を超えて相続財産を取得する場合に、代わりに自分の有する金銭等以外の財産(不動産など)を他の相続人に支払う分割方法です。

代償分割との違いは、他の相続人に支払う財産が「金銭等」か「金銭等以外の財産」であるかです。

代物分割の場合には、金銭等以外の財産の交付者は、その財産を時価で譲渡したものとみなされるため、譲渡所得税が課税されることとなります。

なお、代償分割と同様、代物分割の場合にも、遺産分割協議書に「代物分割をした旨」を明確に記載しなければ、相続人の間で贈与が行われたとみなされ、贈与税が課税されてしまいますので、注意が必要です。

5)共有分割

共有分割とは、一つの相続財産を共有して相続する方法です。

例えば、相続財産が不動産のみである場合に、長男・次男ともにその不動産の持分を1/2ずつ相続するといったケースです。

共有分割を選択した場合、次のようなリスクがあります。

-

共有分割では、財産を共有することになるため、相続人のうちの1人の意思で財産を処分することができない。

-

共有で相続した相続人に、さらに相続が発生した場合、どんどん持分が分散していってしまう可能性がある。

-

財産を実際に誰が使用するのかといった点で、問題になる可能性がある。例えば、不動産であった場合、実際には誰が住むのかといった点で問題が発生しやすい。

この章では、遺産分割の方法を確認してきました。

遺産分割の際に発生する問題は、相続財産にすぐ換金可能な財産が少なく、相続財産の流動性が低いという点に端を発している場合が多いです。

例えば、相続財産のうち不動産が占める割合が非常に高いため、共有分割で相続することとなり、将来、使用方法などを決める際に相続人の間で揉めてしまう・・・といったケースです。

生前の相続対策を行う際には、財産構成を整えておくということが必要です。

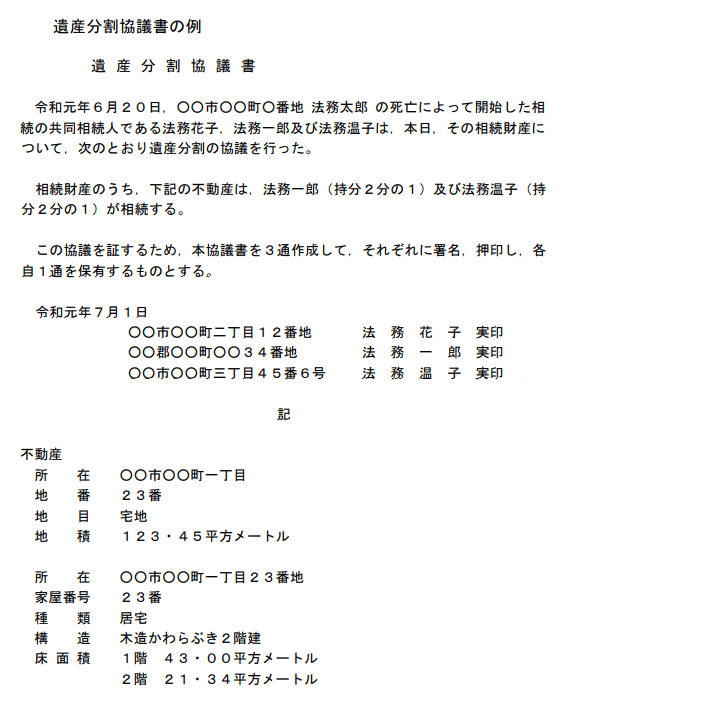

3.遺産分割協議書の書き方

最後に、遺産分割協議書の書き方を確認していきましょう。

特に書式は定められていませんが、法務省が提示している記載例をご紹介します。

(出典:法務省001207255.pdf (moj.go.jp))

なお、遺産分割協議書は全員の合意を持って成り立つため、相続人全員の実印を押印することが求められます。

まとめ

この記事では、遺産分割する際の流れ、分割の方法、実際の遺産分割協議書のサンプルを確認してきました。

遺産分割の場面で、相続人の間でトラブルを起こさないためには、財産構成の見直しを含めた生前の相続対策が重要です。

相続や、相続後の資産の運用について不安がある方や相談したい方は、ぜひ一度相続・贈与に対応しているIFAや税理士等の専門家にご相談ください。

現在の制度でNISA口座を活用した場合、最大で800万円の非課税枠しかありませんでした。

現在の制度でNISA口座を活用した場合、最大で800万円の非課税枠しかありませんでした。