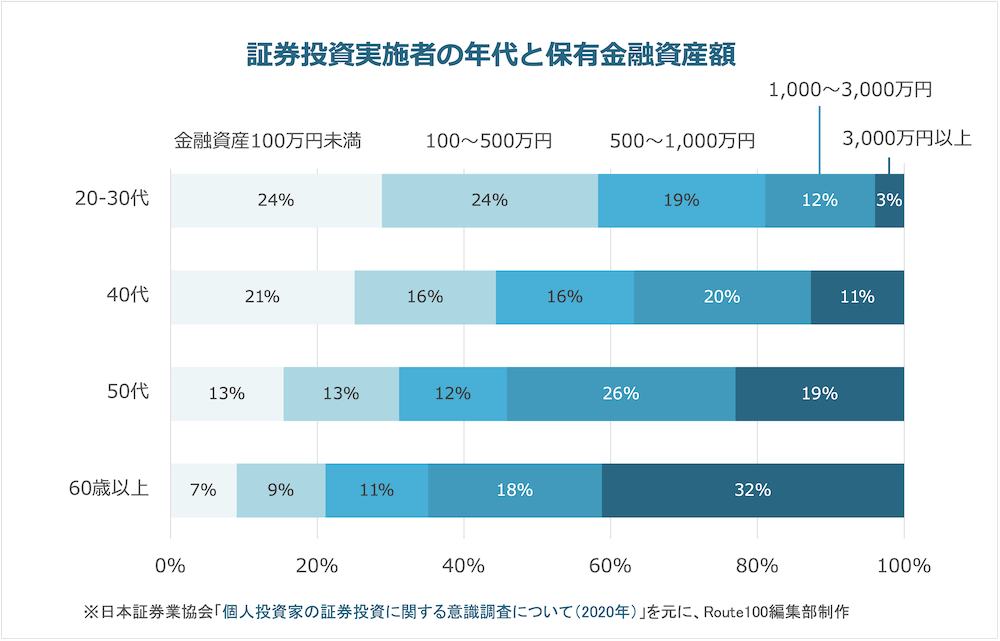

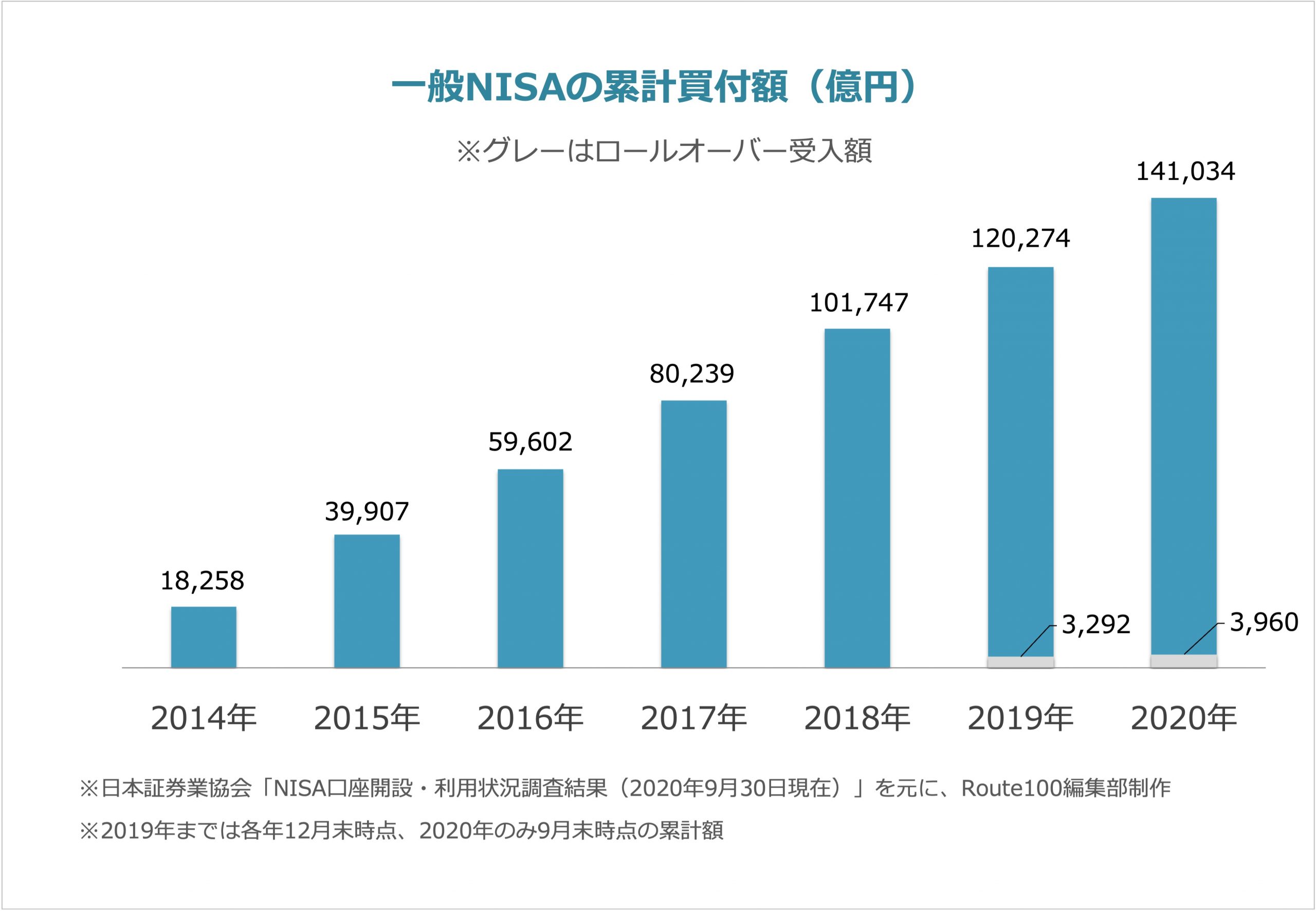

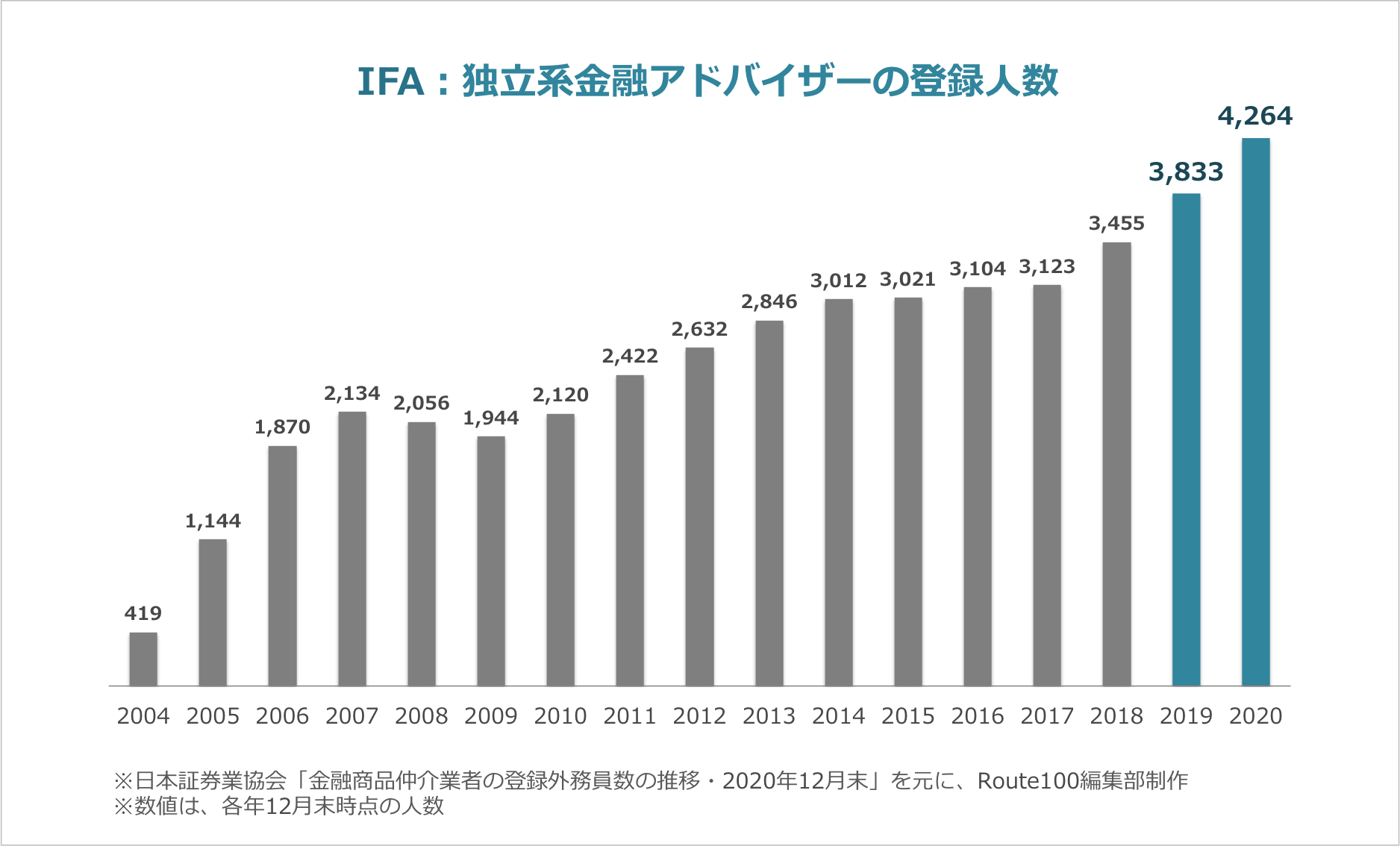

TOP 全ての記事一覧 全ての記事一覧 2025年2月5日(水) 資産運用の相談窓口としてIFAはおすすめ?相談料金はかかる?IFAが強みを発揮する相談内容とは? 資産運用 FP IFA 相談料金 投資助言業 2023年5月17日(水) 【実際の投資相談から学ぶ資産運用】ご相続を経験された富裕層編:30代/公務員/4人家族 ライフプラン 債券 アドバイザー 相談事例 2023年5月10日(水) 【プロの本音:金融編Vol.32】富裕層へ債券中心のポートフォリオ運用に私がこだわる理由 資産運用 IFA アドバイザー IFAインタビュー 2022年10月9日(日) 実は加入者1名からでも導入できる企業型DC!iDeCoよりもオススメな3つの理由 iDeCo 退職金 確定拠出年金 節税 企業型DC 2022年10月4日(火) 【プロの本音:金融編Vol.31】お金を理由に諦めないをモットーにお客様と成長していきたい 資産形成 IFA アドバイザー IFAインタビュー 相続 2022年10月3日(月) 【プロの本音:金融編Vol.30】IFAにセカンドオピニオンとして相談をするという選択 資産運用 IFA アドバイザー IFAインタビュー 投資 2022年9月12日(月) 22年10月法令改正のシン・iDeCo!新たに加入できる方は?結局iDeCoと企業型DCとどちらが有利? 年金 iDeCo 確定拠出年金 企業型DC 2022年8月23日(火) 医療保険の不要論者である筆者が医療保険に加入した理由|医療保険の再整理 ライフプラン 医療保険 2022年6月16日(木) 【事業承継事例】中小企業の自社株式承継に役員退職金を活用する方法とは? 事業承継 役員退職金 節税 親族内承継 2022年5月8日(日) まだ間に合う!ジュニアNISAで名義預金リスクを回避しながら贈与をする方法とは? 相続 ジュニアNISA 生前贈与 名義預金 2022年4月20日(水) 【相続対策事例】生命保険金を活用した相続財産圧縮の検討(静岡市在住 女性 78歳) 生命保険 相続 相続税 一時払終身保険 2021年12月3日(金) 【相続相談事例】相続税は意外と高くない?一般的な家庭での相続模様を見てみよう 老後の不安 相談事例 相続 相続税 2021年12月1日(水) 【相続失敗事例】夫の相続税の税務調査で妻名義の財産の申告漏れが指摘!?|名義財産には注意が必要 老後の不安 相続 事例 失敗 2021年10月12日(火) 前年同期比2倍!米国で主流の独立系ファイナンシャル・アドバイザー『IFA』の最新推移 資産運用 資産形成 IFA アドバイザー 2021年10月4日(月) 副業の赤字で、本業である給与の源泉所得税の還付を受けられるか?|所得区分を整理 副業 事業所得 所得税 雑所得 損益通算 2021年9月14日(火) 介護が必要となった原因の第1位は認知症。老後に向けた準備「任意後見契約」とは? 人生100年時代 老後の不安 介護 認知症 任意後見契約 2021年9月13日(月) S&P500への投資は最適?20年以上の長期運用なら損失したことはないという事実 資産運用 投資 長期投資 S&P500 2021年9月9日(木) 2023年末でジュニアNISA廃止!今からでもやるべき理由とは? 資産形成 教育資金 ジュニアNISA 2021年8月28日(土) 相続対策のプロの考え方、3原則とは?|円滑な遺産分割、納税資金の確保、相続税の軽減 相続 税金 2021年8月27日(金) 贈与税の時効は原則6年|しかし「昔の贈与だから放置して大丈夫」という発想は危険 相続 贈与 税金 贈与税 2021年8月26日(木) 離婚による財産分与の種類と課税|税金的にはどのような財産を分与するべきなのか? 財産分与 贈与税 2021年8月20日(金) 終活とは?自分自身、もしくはご家族が困らないための終活のすすめ 老後の不安 ライフプラン 相続 終活 2021年7月15日(木) 【相談実例】金融資産と保有不動産を活用した老後の備え方:福岡在住・55歳・女性独身 資産運用 老後資金 年金 相談事例 2021年7月15日(木) 年収900万円だと生活はラク?老後資金のための節税・資産運用方法3つ 資産運用 老後資金 家計の収支 2021年7月14日(水) 大学の学費はいくら?国公立と私立の違いと「学費」以外に必要なお金も解説! 資産運用 ライフプラン 教育資金 2021年7月14日(水) 遺産の相続は早めに相談!生前贈与で「もめない相続」を心掛けましょう 相続 贈与 生前整理 2021年7月12日(月) 年金の受給開始年齢は65歳が基本、受け取りを遅くして支給額を増やす 老後資金 年金 2021年6月30日(水) 【2020年版】つみたてNISA利用者は投資未経験者の割合が80%を突破! 資産形成 NISA 投資初心者 2021年6月28日(月) 【2020年版】NISA口座での資産運用は株式と投資信託が大半 資産形成 老後資金 NISA リスクとリターン 2021年6月28日(月) 【2020年版】NISAの口座数、20代・30代はつみたてNISAの割合が40%以上 資産運用 資産形成 老後資金 NISA 2021年6月25日(金) 投資信託の積立プランは20代・30代では70%以上が活用中! 資産形成 老後資金 投資信託 長期投資 2021年6月25日(金) 7割の人が老後は今よりも「つつましい生活」になると回答、経済的不安をなくすには? 資産形成 老後資金 老後の不安 2021年6月24日(木) 【フリーランス必読】社会保障が必要だと感じている人が95%以上 老後資金 年金 働き方 キャリア 2021年6月24日(木) 年収1000万円でも4人に1人は家計が苦しいと回答、資産と負債のバランスをチェック! 資産形成 住宅資金 借入 家計の収支 2021年6月23日(水) 【30代〜50代の住宅ローン保有者向け】3ステップのバランスシートで家計を把握! 資産運用 老後資金 借入 家計の収支 2021年6月23日(水) ライフプラン・資金計画とは?2人に1人が立てているって本当? 人生100年時代 老後資金 ライフプラン 2021年6月21日(月) 2025年定年延長を前に、60代男性は2人に1人以上が働く現状 資産運用 老後資金 定年延長 老後の不安 2021年6月21日(月) 毎月分配型のメリットとデメリット、投資信託保有者の考え方は? 資産運用 老後資金 投資信託 2021年6月21日(月) 8割以上が老後の不安は「公的年金では足りない」不安解消のために行うべきこと 資産運用 老後資金 老後の不安 ライフプラン 2021年6月18日(金) 4割の人は見直すべき?長期投資に向かない毎月分配型の投資信託 資産運用 投資信託 長期投資 2021年6月18日(金) 毎月分配型の投資信託が資産運用に向かない理由|つみたてNISAの対象外 資産運用 老後資金 投資信託 長期投資 2021年6月17日(木) 投資信託は分配金なしを選択すべき?目的とトータルの利益を考える 資産運用 投資信託 2021年6月17日(木) 日本人は老後に収入のために働く人が多い?欧米との違いは? 資産形成 老後資金 老後の不安 働き方 2021年6月16日(水) 株式保有者の平均保有額は600万円以上、投資信託も選択肢に 資産運用 投資の種類 株式投資 2021年6月16日(水) 厚生年金の受給金額、会社員と自営業の年金制度の違いに注意! 資産運用 老後資金 年金 老後の不安 2021年6月16日(水) 資産運用が何故重要か。公的年金の理解を深め、今から取り組もう 資産運用 老後資金 年金 NISA iDeCo 2021年6月16日(水) 30代から50代は投資信託を売却しないか再投資で運用を継続 資産運用 投資信託 長期投資 2021年6月15日(火) フリーランス・自営業者の年金受給額は月6.5万円?国民年金以外にも備えを! 資産運用 老後資金 年金 iDeCo 2021年6月14日(月) 投資信託の不満とデメリット|手数料と商品選択に課題 資産運用 投資信託 2021年6月14日(月) 投資信託のメリット|手軽に資産運用できる点が魅力 資産運用 投資信託 分散投資 2021年6月14日(月) 年金で生活する夫婦2人世帯では毎月5.5万円の貯蓄を取り崩し 老後資金 老後の不安 家計の収支 2021年6月13日(日) 単身者の老後の生活費と収入|女性は家計がマイナスの状態 老後資金 老後の不安 2021年6月12日(土) 投資信託を購入する際に必ず認識すべき基本の2つ 資産運用 投資信託 投資初心者 2021年6月10日(木) 現預金と投資の割合はいくらが適切?20代・30代は積極的に投資を 資産形成 老後資金 投資初心者 2021年6月10日(木) 年代別の保有金融資産・貯蓄額|老後資金2,000万円には大きく不足 資産形成 老後資金 老後の不安 2021年6月10日(木) 平均の借入金額と利用目的は?老後の生活資金を早めに準備 資産形成 老後資金 金融リテラシー 借入 2021年6月9日(水) 投資信託の適切な保有数と、人気の投資信託の種類 資産運用 資産形成 投資信託 2021年6月9日(水) 投資信託を運用できる口座の種類|20代・30代はNISAとiDeCoを積極活用 資産運用 投資信託 NISA iDeCo 2021年6月8日(火) 投資信託の保有割合は年収が高いほど増加するが、年代差は小さい 資産形成 投資信託 2021年6月7日(月) 年金だけでは生活できない?老後の生活資金のための資産運用 資産形成 老後資金 年金 健康寿命 2021年6月6日(日) 投資信託のメリットとデメリット|商品選択と手数料が重要 資産形成 投資信託 投資初心者 ETF 2021年6月4日(金) NISAは投資実行者・金融知識のある人ほど活用している制度 資産形成 金融リテラシー NISA 投資初心者 2021年6月3日(木) 20代・30代の投資実行者は、企業型DCとiDeCoで私的年金の運用も 老後資金 年金 iDeCo 確定拠出年金 2021年6月3日(木) 元本保証のある投資の種類とメリット・デメリット|資産運用には向かない? 資産形成 投資の種類 債券 銀行 2021年6月2日(水) 公務員・会社員の株式投資は副業ではない|注意点とおすすめの投資方法 資産運用 資産形成 投資の種類 投資初心者 2021年6月2日(水) 資産運用に関するフィンテックの種類|PFM・ロボアドバイザーとは 資産運用 ロボアドバイザー フィンテック 2021年6月2日(水) 投資家のNISA口座は証券会社に集中|銀行との違いは? 資産運用 投資信託 証券会社 NISA 銀行 2021年6月1日(火) 新NISAは複雑?制度変更でNISAの活用をやめるのがもったいない理由 資産運用 NISA 投資初心者 2021年6月1日(火) NISAの利用は老後資金のため|20代・30代では教育・住宅資金目的も 資産運用 老後資金 NISA 投資初心者 2021年5月31日(月) 投資信託を購入するときは何を重視する?安定性・収益性が上位に 老後資金 投資信託 リスクとリターン 2021年5月31日(月) 投資信託にはどんな種類がある?保有割合は株式が多くETFも増加中 資産形成 投資信託 ETF 2021年5月28日(金) 会社員の年金は、企業型DCとiDeCoの併用でつくる! 資産運用 老後資金 年金 iDeCo 確定拠出年金 2021年5月28日(金) 確定拠出年金とは?企業型DCと個人型のiDeCoの違い 資産運用 年金 iDeCo 確定拠出年金 2021年5月26日(水) 所得の種類と課税方法|確定申告で税金が還ってくるケースも 資産運用 株式投資 投資 税金 2021年5月26日(水) 証券口座の種類と特徴|特定口座は確定申告が不要 株式投資 NISA 投資 税金 2021年5月25日(火) 知らないと損!投資家の4割以上が知らない損益通算と損失の繰越控除 投資信託 株式投資 投資初心者 税金 2021年5月24日(月) 上場株の損失は最長3年間の繰越控除で税金を抑える! 株式投資 投資 税金 2021年5月24日(月) 株式投資・投資信託にかかる税金を抑える4つの方法 資産運用 株式投資 投資初心者 税金 2021年5月23日(日) 損益通算を知らずに損しているかも?確定申告では必ず確認しよう! 投資信託 株式投資 投資 税金 2021年5月23日(日) REIT:リートは不動産の投資信託、メリットとデメリットを解説 投資信託 分散投資 不動産 REIT 2021年5月22日(土) ETFとは?株と投資信託との違いと、メリット・デメリットを解説 資産運用 投資信託 ETF 2021年5月12日(水) 今からでも始めるべき!2024年からの新NISA制度で何が変わる? 資産形成 NISA 投資初心者 積立投資 2021年5月10日(月) 金融リテラシーが高いほど、年収と保有資産額は多くなる傾向 資産運用 金融リテラシー 株式投資 2021年5月10日(月) 株式取引はすべての年代を通してインターネット取引が主流に 資産運用 運用方法 証券会社 IFA 株式投資 2021年5月10日(月) 【プロの本音:金融編Vol.29】資産運用は「目的」ではなく「手段」 資産運用 IFA アドバイザー IFAインタビュー 投資 2021年5月9日(日) 新型コロナの感染拡大以降、20-30代は株式投資を積極化 資産運用 投資 長期投資 2021年5月7日(金) 【プロの本音:金融編Vol.28】保険商品だけを活用した資産形成は難しい 資産形成 IFA アドバイザー IFAインタビュー 投資 2021年5月2日(日) 証券投資を行なっている人の年収・金融資産額は?少ない人も実施 資産形成 老後資金 金融リテラシー 2021年4月30日(金) 【プロの本音:金融編Vol.27】証券、保険、不動産をワンストップでコンサルティング 資産運用 IFA アドバイザー IFAインタビュー 投資 2021年4月28日(水) 贈与税の特例の種類と概要まとめ|子育てや住宅取得、教育での利用を検討 贈与 住宅資金 教育資金 2021年4月27日(火) 教育資金の一括贈与は最大で1,500万円を非課税で贈与可能 相続 贈与 教育資金 2021年4月23日(金) 秘密証書遺言はメリットが希薄化?法務局管理制度による影響を確認! 相続 生前整理 2021年4月21日(水) 相続税は必ず発生する?相続税の計算方法をチェック! 相続 贈与 生前整理 税金 2021年4月21日(水) 相続税の税額控除の種類と控除できる金額を解説! 相続 税金 2021年4月21日(水) 相続放棄と限定承認|遺産に債務があるときは要注意? 相続 遺産 2021年4月21日(水) タワーマンション節税は相続税の減少には有効だが注意が必要! 相続 税金 2021年4月21日(水) 配偶者居住権は配偶者の生活を守るために新設された制度(2020年) 相続 配偶者居住権 2021年4月20日(火) 円滑な相続・事業承継のために遺留分の特例をチェック! 相続 贈与 生前整理 事業承継 2021年4月19日(月) 投資は難しい?損をする?は間違い、投資をやらないリスクとは 資産形成 老後資金 投資 投資初心者 2021年4月19日(月) 相続が発生したらまず確認!民法が定める相続人と相続分 相続 2021年4月19日(月) 【初心者向け】将来不安を取りのぞくための自分年金(老後資金)の作り方 老後資金 年金 老後の不安 NISA iDeCo 2021年4月16日(金) 遺留分とは?相続人の権利を保護するための制度 相続 贈与 遺留分 2021年4月15日(木) 成年後見制度で認知症者の財産を保護|ただし相続対策は困難に 相続 贈与 節税 成年後見制度 2021年4月15日(木) 相続人がいない場合、財産は特別縁故者、国庫などに 相続 2021年4月14日(水) 海外移住10年以上で相続税は回避可能?慎重な検討が必要! 相続 贈与 税金 2021年4月14日(水) 養子縁組による相続対策の効果は?メリットとデメリット 相続 税金 2021年4月14日(水) 物納は相続税を不動産や証券で納めることが可能な制度だが、不利になるケースも 相続 税金 2021年4月13日(火) 投資が必要だと考える人の割合と、必要・必要でない理由 資産形成 貯蓄 投資初心者 2021年4月12日(月) 私的年金制度のiDeCoを使って、自分らしく豊かな老後の生活を! 資産運用 老後資金 分散投資 iDeCo 2021年4月12日(月) 延納は相続税の納付が延長できるが、条件が厳しく利子も発生 相続 税金 2021年4月8日(木) 【今からNISAを始める人必見】最大1,530万円の非課税枠活用法 資産形成 NISA 投資初心者 2021年4月8日(木) 生前の貢献で相続分が上乗せされる「寄与分」と「特別寄与料」とは? 相続 2021年4月8日(木) 年収700万円・1000万円では資産の利回り・値上がり期待が大きい 資産運用 投資 投資初心者 2021年4月7日(水) 私の人生100年時代!特集 資産運用 健康寿命 働き方 キャリア 著名人インタビュー 投資 2021年4月7日(水) 【Part4】杉原杏璃の人生100年時代〜仕事を支える心身の健康 資産運用 キャリア 著名人インタビュー 投資 健康 2021年4月7日(水) 金融資産を保有する目的は「将来や老後に対する備え」がNo.1 資産運用 老後資金 老後の不安 投資初心者 2021年4月7日(水) 相続が発生してから遺産分割が行われるまでの流れを把握しよう 相続 生前整理 2021年4月5日(月) 世帯年収700万円・1000万円で株式投資・投資信託の保有が増加 資産運用 株式投資 投資初心者 2021年4月2日(金) 遺言の種類「公正証書遺言」は安全・確実な方法 相続 生前整理 2021年4月2日(金) 投資・コラム記事一覧 資産運用 資産形成 IFA 投資初心者 2021年4月2日(金) 確定拠出年金(DC)と退職金、目的はほとんど同じです 老後資金 年金 退職金 確定拠出年金 2021年4月1日(木) 金融商品の保有率から「貯蓄から投資へ」の変化を考える 資産形成 金融制度 投資初心者 2021年3月31日(水) 【プロの本音:金融編Vol.26】プライベートバンクの考え方で末永いお付き合いを目指す 資産形成 IFA IFAインタビュー 分散投資 2021年3月31日(水) 自筆証書遺言は手軽だが注意が必要?法務局保管制度を活用! 相続 生前整理 2021年3月31日(水) 【Part3】杉原杏璃の人生100年時代〜点を線に繋いでいくキャリアの作り方 資産運用 運用方法 働き方 キャリア 著名人インタビュー 投資 2021年3月30日(火) 証券外務員とは?資産運用の相談をする際に意識するポイント 資産形成 運用方法 IFA 2021年3月26日(金) 証券会社とIFA:金融商品仲介業の登録外務員数の関係を考える 資産運用 資産形成 IFA 2021年3月26日(金) 一般NISA・つみたてNISAともに、累計買い付け額が着実に増加中 資産形成 NISA 投資初心者 2021年3月25日(木) 年金受給額から考える必要な老後資金と3つの対策! 老後資金 年金 iDeCo つみたてNISA 2021年3月25日(木) NISA:投資未経験の人の活用が増加中(2020年9月末時点) 資産形成 NISA 投資初心者 2021年3月25日(木) 思いを正しく遺言に残して、スムーズな相続を 相続 贈与 2021年3月24日(水) 相続税はいつまでに申告・納付が必要?するべきこととスケジュール 相続 生前整理 2021年3月24日(水) 特定障害者に対する贈与税の非課税制度 相続 贈与 2021年3月24日(水) 【Part2】杉原杏璃の人生100年時代〜投資・資産運用の始め方・学び方 資産運用 株式投資 著名人インタビュー 投資 2021年3月23日(火) 婚姻20年以上で活用できる贈与税の配偶者控除で賢く相続対策 相続 贈与 不動産 2021年3月22日(月) 投資信託の相談は誰にするべき?信頼できるアドバイザーの選び方 投資信託 IFA アドバイザー 選び方 2021年3月21日(日) 【基本編】介護にかかる費用・期間と介護保険の選び方 老後資金 老後の不安 介護保険 2021年3月20日(土) 子供の教育資金はいくら必要?いつまでにどう準備したらいいの? 資産形成 ライフプラン 貯蓄 教育資金 2021年3月19日(金) 人気・ランキング・分配金に騙されない!正しい投資信託の選び方 資産運用 投資信託 分散投資 2021年3月18日(木) 結婚・子育て資金の一括贈与で最大1,000万円を非課税で贈与可能 相続 贈与 結婚資金 子育て費用 2021年3月18日(木) 【プロの本音:金融編Vol.24】資産運用の相談ができるアドバイザーを持つ意味 資産運用 IFA IFAインタビュー 長期投資 2021年3月17日(水) 【Part1】杉原杏璃の人生100年時代〜投資・資産運用でお金に困らない人生を 資産運用 人生100年時代 著名人インタビュー 投資 2021年3月16日(火) 【資産運用初心者向け】お金を殖やすために大切なこととは 資産運用 資産形成 投資初心者 2021年3月11日(木) 住宅資金の一括贈与の特例は2021年12月31日が期限! 相続 贈与 住宅資金 2021年3月6日(土) 資産運用の相談ができるIFAの特徴と登録人数推移(2020年12月末時点) 資産運用 IFA アドバイザー 2021年3月4日(木) 資産運用のアドバイザーを持つ選択肢(2) ~IFAに相談するメリットと相談内容~ IFA 相談事例 IFAインタビュー 2021年3月4日(木) 資産運用のアドバイザーを持つ選択肢(1) ~最適なIFAの選び方~ IFA IFAインタビュー IFAの選び方 2021年3月4日(木) 相続時精算課税制度による贈与を確認してみよう 相続 贈与 2021年3月3日(水) 贈与税とは?いつ発生するか、贈与が認められないケースと防衛策 相続 贈与 2021年2月25日(木) 【後編】厚切りジェイソンの人生100年時代!自由に生きるための資産運用と働き方 人生100年時代 健康寿命 活力資産 著名人インタビュー 2021年2月24日(水) 【プロの本音:金融編Vol.23】中立的な立場でHAPPYな人生を送るための手助けを 資産運用 資産形成 ライフプラン IFA IFAインタビュー 2021年2月19日(金) 【プロの本音:金融編Vol.22】IFAの役割はライザップのトレーナー 資産運用 ライフプラン IFA IFAインタビュー 2021年2月17日(水) 【プロの本音:金融編Vol.21】「老後資金」は準備年数も使用年数も長く、必要金額が大きい 資産形成 老後資金 IFA IFAインタビュー 2021年2月16日(火) 【プロの本音:金融編Vol.20】大半の方は5年以内に購入した金融商品を売却してしまう 資産運用 ライフプラン IFA IFAインタビュー 2021年2月15日(月) 【中編】厚切りジェイソンの人生100年時代!自由に生きるための資産運用と働き方 人生100年時代 働き方 キャリア ライフキャリアの虹 著名人インタビュー 2021年2月12日(金) 【プロの本音:金融編Vol.19】「営業担当」ではなく「人生の相談相手」として寄り添いたい 人生100年時代 ライフプラン IFA IFAインタビュー 2021年2月8日(月) 【プロの本音:金融編Vol.18】アメリカ帰りの米国証券アナリストが語る投資のやり方 資産運用 IFA IFAインタビュー CFA(米国証券アナリスト) 2021年2月8日(月) 【プロの本音:金融編Vol.17】ライフプランを作るのに年齢的に早い・遅いはない 資産運用 ライフプラン IFA IFAインタビュー 2021年2月7日(日) 【前編】厚切りジェイソンの人生100年時代!自由に生きるための資産運用と働き方 資産運用 資産形成 金融リテラシー 投資信託 著名人インタビュー 2021年2月5日(金) ライフプランとは?人生設計であなたらしい人生100年時代を! ライフプラン 保険 2021年2月4日(木) 保険とは何か?歴史から考える保険の役割・仕組みと、保険会社の健全性を見るポイント 保険 2021年2月3日(水) 【プロの本音:金融編Vol.16】3世代、4世代までご口座を開設し資産運用するように 資産運用 IFA IFAインタビュー 2021年2月2日(火) 【プロの本音:金融編Vol.15】お客様からの「投資に不慣れな子供や孫を含めて宜しくね」の重み 資産形成 IFA IFAインタビュー 2021年2月2日(火) 【プロの本音:金融編Vol.14】私個人が資産運用が好きで楽しくてやってます 資産運用 年金 IFA IFAインタビュー 2021年2月2日(火) 【プロの本音:金融編Vol.13】人生100年時代に寄り添う最良のアドバイザーでありたい 資産形成 金融リテラシー IFA IFAインタビュー 2021年1月29日(金) 【プロの本音:金融編Vol.12】当社のキャッチフレーズは「資産運用で未来を拓く」 資産運用 IFA IFAインタビュー 2021年1月28日(木) 【プロの本音:金融編Vol.11】これからの時代、資産運用は身近なものであり必要なもの 資産運用 ライフプラン IFA IFAインタビュー 2021年1月27日(水) 【プロの本音:金融編Vol.10】銀行1社・証券2社を経て、今IFAとして思うこと 資産運用 IFA IFAインタビュー 2021年1月27日(水) 【プロの本音:金融編Vol.9】米国型の資産運用サービスを目指す 資産運用 IFA IFAインタビュー 2021年1月26日(火) 【プロの本音:金融編Vol.8】相談は40-60代が中心、30代の積立投資の相談が増えている 資産運用 ライフプラン IFA IFAインタビュー 2021年1月26日(火) 【プロの本音:金融編Vol.7】欧米では医者・弁護士と並んでお金の相談はIFAと言われている 資産運用 IFA IFAインタビュー 2021年1月21日(木) 【プロの本音:金融編Vol.5】大きな傷を作らない安定的運用と分散投資にこだわる理由 資産運用 資産形成 IFA IFAインタビュー 2021年1月21日(木) 【プロの本音:金融編Vol.4】「資産運用」という選択肢でお客様の人生に「豊かさ」を添える 資産運用 資産形成 IFA IFAインタビュー 2021年1月21日(木) NISA:20代から30代、40代の口座数が徐々に増加(2020年9月末時点) 資産形成 NISA 2021年1月20日(水) 【プロの本音:金融編Vol.3】ホスピタリティ溢れる金融サービスで日本一お客様に喜んで頂く 資産運用 IFA IFAインタビュー 2021年1月20日(水) 【プロの本音:金融編Vol.2】我々ならお金に関する総合的なコンサルティングができる 資産形成 IFA IFAインタビュー 2021年1月19日(火) NISA:少額投資非課税制度の口座数推移(2020年9月末時点) 資産運用 資産形成 NISA 2021年1月19日(火) 投資初心者にNISAがおすすめな理由、種類と制度のポイントも解説 資産運用 資産形成 NISA 2021年1月15日(金) 資産運用の相談ができるIFAの特徴と登録人数推移(2020年6月末時点) 資産運用 IFA 2021年1月15日(金) 【プロの本音:金融編Vol.1】年金基金の在籍経験者が語る、年金減少に備える資産運用の必要性 資産運用 IFAインタビュー 2020年12月23日(水) 【相談事例】セカンドライフに向けた資産形成のご相談(33歳男性・会社員・既婚) 資産形成 ライフプラン 相談事例 保険 2020年12月7日(月) 【実際の投資相談から学ぶ資産運用】ポートフォリオ構築編:40代/経営者/4人家族 資産運用 資産形成 ポートフォリオ 株式投資 相談事例 2020年12月1日(火) 「人生100年時代」に本気で向き合う!人生設計と資産形成 資産運用 人生100年時代 資産形成 ライフプラン 2020年12月1日(火) 必要な老後資金はいくら?人生設計で考える自分の人生100年! 人生100年時代 資産形成 老後資金 2020年12月1日(火) 【相談事例】10年後リタイアに向けた老後資金のご相談(55歳・男性・独身) 資産運用 相談事例 2020年12月1日(火) 平均の貯金額はいくら?人生100年時代の資産形成・投資術 資産運用 人生100年時代 資産形成 貯蓄 2020年12月1日(火) 長い健康寿命で老後の不安を解消!定年延長の人生100年時代に備える 人生100年時代 健康寿命 老後の不安 2020年12月1日(火) ポートフォリオ、資産運用に失敗しないための分散投資術 資産運用 資産形成 ポートフォリオ 2020年12月1日(火) 年金制度は破綻しない!年金の種類を理解して資産運用で備えを 人生100年時代 老後資金 年金 2020年12月1日(火) 定年延長で定年は65歳?70歳?人生100年時代の働き方を考える 人生100年時代 年金 定年延長 2020年12月1日(火) 投資の基本!投機とは違う、失敗しないための資産形成術 資産運用 資産形成 分散投資 長期投資 2020年12月1日(火) 銀行と証券会社で資産運用は何が違う?他の投資方法との違いも比較 資産運用 資産形成 証券会社 2020年12月1日(火) 債券投資は堅実な投資の手段!国債などの種類と金利の違い 資産運用 資産形成 債券 2020年12月1日(火) 自己投資の資産運用はリスクコントロールが要、他の投資方法との違いは? 資産運用 資産形成 自己投資 2020年12月1日(火) 金融リテラシーはなぜ必要?投資の失敗を防ぐための知識を身に付ける 資産運用 資産形成 金融リテラシー 2020年12月1日(火) 投資信託・初心者にもおすすめ!失敗の少ない資産運用 資産運用 資産形成 投資信託 2020年12月1日(火) 資産運用の基本:株式投資とは〜失敗を減らすおすすめの運用方法〜 資産運用 資産形成 株式投資 2020年12月1日(火) 【実際の投資相談から学ぶ資産運用】インデックスファンド編:40代/会社員/4人家族 資産運用 相談事例 2020年12月1日(火) 投資の種類8つ!初心者の資産形成におすすめする理由も解説 資産運用 資産形成 投資の種類 2020年12月1日(火) 生命保険とは?生命保険の種類と特徴・入らないリスクを解説! 人生100年時代 保険 生命保険 2020年12月1日(火) ロボアドバイザーは少額投資におすすめ、他の投資方法との違いは? 資産運用 資産形成 ロボアドバイザー 2020年12月1日(火) 資産運用の中立的なアドバイスがもらえるIFAとは?他の投資方法との違いも解説 資産運用 資産形成 IFA アドバイザー 2020年12月1日(火) FPには資産運用や投資をどこまで頼める?他の投資方法との違い 資産運用 資産形成 FP 2020年12月1日(火) 資産形成・資産運用のやり方6つの特徴まとめ!自己投資、アドバイザー相談などのメリットを解説 資産運用 資産形成 運用方法